荣耀的困境不是换个CEO就能解决的。

荣耀的IPO,还在等!

2025年6月,荣耀正式获证监会上市辅导备案,原定今年3月提交申报材料。现在5月过半,那份文件始终没有出现。

这个时间差,和一份市场数据的发布时间,恰好重叠。

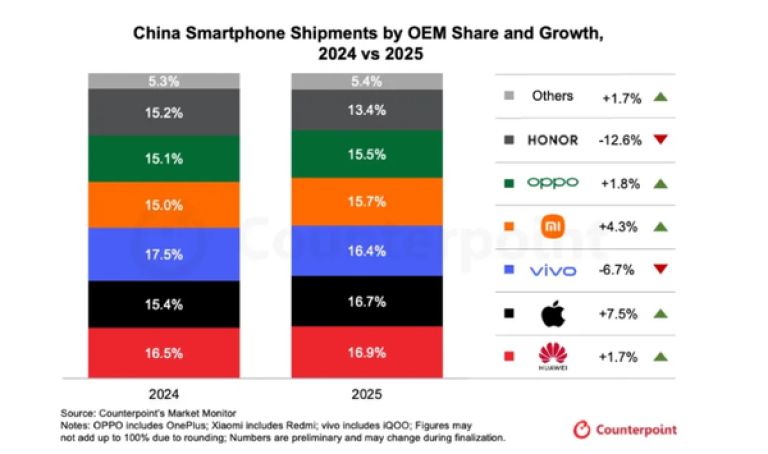

IDC数据显示,2025年全年,荣耀国内市场份额跌至13.4%,排名第六,直接跌出前五,成为主流厂商中唯一两位数下滑的品牌。

一边是上市进程的时间表,一边是手机销量的天梯榜。两张表摆在一起时,荣耀必须回答同一个问题:除了"从华为分出来的那个牌子",消费者还能记住什么?

2022年第二季度,荣耀以摧枯拉朽之势登顶中国手机市场。

从2020年底独立时的3%生死线,到2021年反弹至16.2%,再到登顶第一——所有人都以为,华为留下的王冠,顺理成章戴在了荣耀头上。

"华为走了,荣耀就是新的华为。"这句话在当时几乎没人质疑。

但市场从不相信顺理成章。

三年后,荣耀跌出了国内前五。2025年全年,华为以4670万台出货量重回榜首,荣耀的份额被挤压到13.4%左右。

回头去看,荣耀这三年几乎没犯过战术错误。该接的用户接了,该吃的红利吃了,每一步都是当时的最优解。

但问题就出在这里:它太擅长做"正确的事",却很少在做"只有荣耀能做的事"。

承接了三年的情绪红利,

根却是华为的

荣耀初期的成功,是天时地利人和的结果,但人和里面,情绪占了大头。

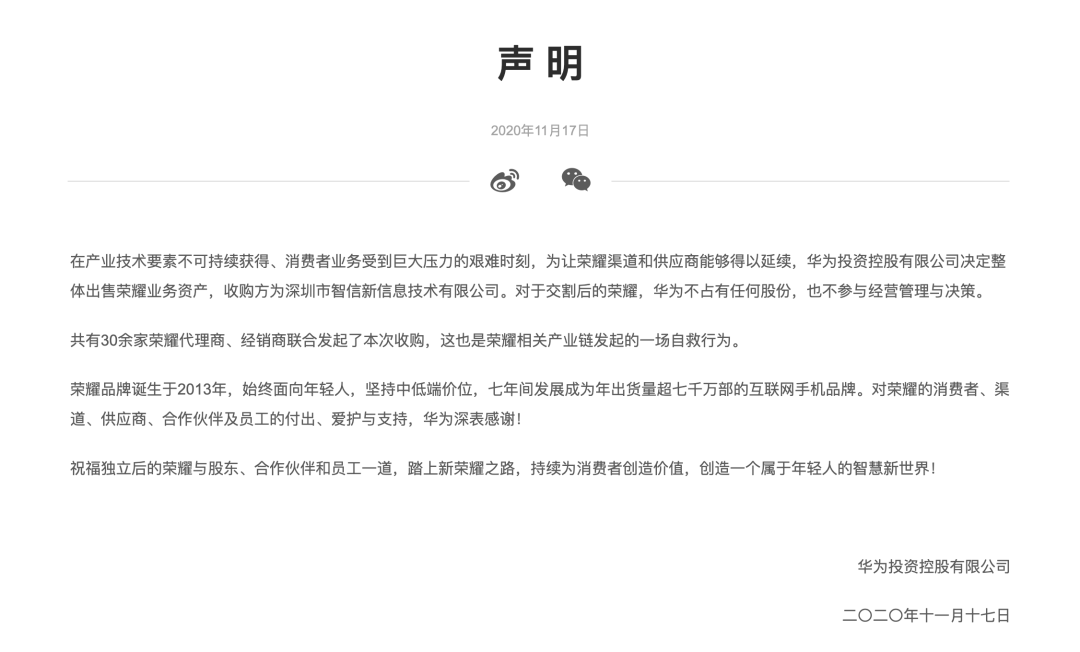

2020年底华为被迫出售荣耀,舆论场上的反应不是"又一个手机品牌独立了",而是"华为的火种保住了"。这种情绪很微妙——消费者买荣耀,买的不是配置表,而是一种代偿心理:支持不了华为,那就支持从华为分出来的荣耀。

再加上当时华为被制裁,Mate和P系列断供,高端市场空出了一大块。独立后的荣耀能用高通5G芯片、完整安卓生态,而华为还在用4G芯片。这种对比太直观了,同样的"国产情怀",更好的体验更低的价格,谁不买?

从千元机到旗舰,荣耀全线布局,把华为各个层级的用户都接住了。消费降级的大环境下,"用更少的钱买华为的品质"成了理性选择。

2021年,荣耀从3%的谷底反弹到16.2%。2022年第二季度,直接登顶国内第一。说白了,这不是荣耀打败了对手,是荣耀填上了华为留下的缺口,连带着承接了那份民族情绪。

但填空的人,从来没有想过要成为出题的人。

华为的影子当了三年,

正主回来了

荣耀在最好的三年里,选择了最省力的活法。

Magic系列对标Mate,数字系列对标nova,外观、UI、功能高度相似。

走进荣耀的门店,很容易听见:"荣耀继承了华为的技术基因""同样的品质,更实惠的价格"。可以说荣耀独立后,几乎从未主动切割与华为的关系,而是有意无意的在强调"同源""同根"。甚至经常还会有荣耀可能要搭载鸿蒙系统的传言流出,可以说荣耀吃透了这份品牌光环的转移红利。

荣耀花了三年时间强化"华为同源"的认知,却错失了定义自我的窗口期。

这三年有多重要?2021到2023年,是华为缺席的三年,也是荣耀唯一有机会"去华为化"的三年。一旦用户心智定型为"华为平替",再想重塑几乎不可能。

对比其他品牌:华为有麒麟和鸿蒙,小米有性价比和芯片自研,vivo、OPPO有影像。荣耀有什么?消费者想起荣耀,第一反应还是"那个从华为分出来的牌子"。甚至很多人至今以为荣耀还是华为的子品牌。

这不是产品问题,是品牌建设的战略懈怠。

2023年8月,Mate 60系列发布,麒麟芯片回归。真正的主角回来了,替代者的叙事空间就被急剧压缩了。

华为的反攻是全线性的。

高端层面,Mate和Pura系列夺回失地,荣耀Magic系列根本扛不住。2025年,600美元以上的高端市场,荣耀份额只有1.58%,华为是16.4%,苹果是34%。荣耀的旗舰,连陪跑的资格都快没有了。

中低端层面,nova系列和畅享系列降价加量,直接捅进了荣耀数字系列和X系列的腹地。以前荣耀能用5G芯片打华为4G,现在这个优势彻底消失。

更要命的是那份情绪价值的回归。Mate 60带着国产麒麟芯片和"突破封锁"的叙事回来,整个舆论场瞬间被点燃。消费者发现,真正的"遥遥领先"回来了。

当华为解决了芯片和系统,连中低端都做得更好的时候,"平替"的逻辑根基就松动了。那份民族情绪的叙事重心,也从荣耀身上流回了华为。

2024年,荣耀国内出货量同比下滑约3%,大盘却是增长的。2025年,华为以4670万台登顶国内第一,荣耀直接跌出前五,份额被挤压到13.4%左右。荣耀的下滑曲线,和华为的上升曲线,几乎完美对称。

上面被华为封了顶,

下面被小米锁了底,

旁边还有个苹果在准备偷家

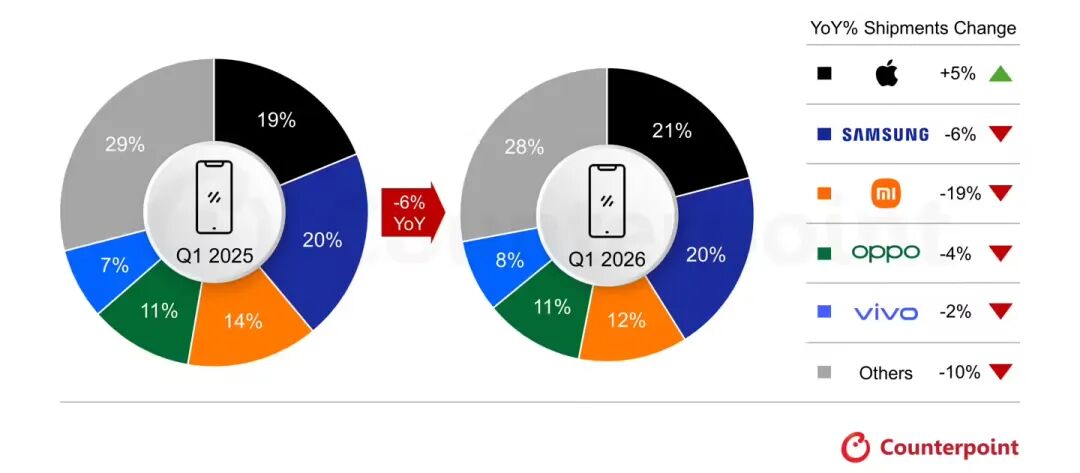

2025年,华为以4670万台出货量登顶国内第一,同比增长超过三成。以前荣耀打华为,靠的是"我有5G你没有",现在这个代差彻底抹平。nova 13系列定价直接插进2000到3000元这个最肥美的价位段,配置不差,品牌更强,荣耀曾经靠"华为血统"吃得很香的地盘,现在华为亲自下场,荣耀连桌都上不去。高端更不用提,600美元以上市场荣耀只剩1.58%,华为是16.4%。

小米这几年也在高歌猛进。红米K系列和Note系列把性价比地基夯得死死的,荣耀X系列想往下探,发现下面已经没土了。更致命的是小米往上冲:小米15系列卖爆,15 Ultra在6000元价位段站稳脚跟,直接冲击了荣耀Magic系列的潜在购买人群。澎湃OS、徕卡影像、自研芯片叙事,也都很能打。2025年小米份额稳居第四增速健康,而荣耀是主流厂商里唯一两位数下滑的。

旁边还有个苹果在准备偷家。iPhone 16系列遇上国补,价格直接砍进4000元档,2025年第四季度在中国出货1600万台,同比暴涨21.5%。那些原本在安卓旗舰里犹豫的消费者,发现加点钱就能上iPhone,转身走了。荣耀Magic 7 Pro定价冲击高端,结果发现自己不是在跟华为Mate竞争,而是在跟降价的iPhone 16 Pro竞争。苹果这一手,带走的是荣耀最想要却从没真正拿到过的高端增量。

大盘是残酷的零和博弈。2025年中国手机市场出货量约2.85亿台,同比微增不到2%。华为多卖一台,荣耀就少卖一台;苹果多卖一台,安卓阵营就少卖一台。荣耀被挤在中间,高端上不去,中低端守不住,发现四面都是墙。

渠道商主导的股东结构,

撑不起长期主义

荣耀的独立,本质上是一场渠道商的集体接盘。

2020年11月,华为整体出售荣耀,收购方背后站着30多家渠道商和经销商。渠道商天然追求快速周转和利润最大化,他们关心的是"这台手机能赚多少",而不是"这个品牌五年后值多少钱"。

当企业的主要股东是渠道商,战略优先级里,"这个月卖多少"很容易压倒"五年后成为谁"。

这种股东结构,导致荣耀在高端化投入上畏手畏脚。产品定价要考虑渠道返利,营销投放要追求短期转化,品牌建设这种"慢功夫"根本排不上优先级。对比华为的管理层主导、小米的创始人主导,荣耀的决策机制里,渠道话语权太重了。

渠道商不会陪跑五年等一个高端品牌长大,他们要的是下一季度报表好看。

灵魂人物离场,

荣耀还剩什么

2025年1月17日,赵明因身体原因辞去CEO。

赵明是荣耀独立的全程亲历者,从2015年执掌荣耀到2025年离开,他完成了最艰难的从0到1。但这位灵魂人物,在荣耀最需要方向的时候离开了。接任者李健,华为背景深厚,2001年加入华为,2021年加入新荣耀。他的上任,让市场对荣耀的"独立性"产生了更多疑问——荣耀会不会从"华为平替",变成"华为回归"的一部分?

赵明在内网信里说:"公司4年成长需要系统性解决一些问题,很遗憾不能带领大家一起变革了。"这话的潜台词很清楚:荣耀的困境不是换个CEO就能解决的,它需要一场从股东结构到品牌定位的系统性重构。

但资本市场和渠道商,还有多少耐心等这场重构?

当潮水退去,

荣耀在寻找新大陆

荣耀这些年的起伏,本质上是一个"替代者"的典型困境。它承接了制裁窗口期的市场空缺、华为缺席时的情绪转移,却始终没有在手机主业上建立起足够清晰的品牌护城河。当外部条件回归常态,消费者想起荣耀,记忆点依然和华为紧紧绑在一起。

靠"替代"崛起的品牌,窗口期一旦错过,重塑难度会成倍增加。而渠道商主导的股东结构,也让长期主义的品牌投入很难获得最高优先级。

但荣耀并非没有动作。

2025年李健上任后,荣耀提出向"全球领先AI终端生态公司"转型,推出"阿尔法战略",并在MWC 2026发布了Robot Phone概念机,试图在AI和机器人领域讲出新故事。海外市场也在给荣耀喘息空间——2025年海外出货量同比增长47%,占比首次超过50%;2026年Q1全球出货量逆势增长24-25%。

这些布局说明,荣耀很清楚国内手机基本盘在承压,正在试图用AI、机器人和全球化打开新的想象空间。只是Robot Phone再惊艳,最终还是要回到一个问题:当消费者想换手机时,荣耀能不能给他们一个"非买不可"的理由?

这个问题,赵明没来得及回答。李健能不能回答,取决于他能不能让荣耀真正摆脱华为的影子——不是继续做"华为平替",而是让消费者记住一个独立的荣耀。

评论区

登录后即可参与讨论

立即登录