MLCC深度分析:AI服务器背后的“小电容”,为什么正在被重新定价?

在半导体产业链中,MLCC长期被称为“电子工业大米”。它不像GPU、CPU、HBM那样站在聚光灯下,也不像先进制程、光刻机、先进封装那样自带技术叙事,但几乎所有电子设备都离不开它。 手机主板上有它,汽车电控系统里有它,服务器电源模块里有它,GPU加速卡周边也有它。MLCC看起来只是一个极小的片式电容,但它承担的是去耦、滤波、稳压、储能、抑制噪声和改善电源完整性的基础功能。电子系统越复杂,芯片功耗

纳米网产业分析频道 — 提供产业分析领域最新资讯、技术文章和行业动态。

在半导体产业链中,MLCC长期被称为“电子工业大米”。它不像GPU、CPU、HBM那样站在聚光灯下,也不像先进制程、光刻机、先进封装那样自带技术叙事,但几乎所有电子设备都离不开它。 手机主板上有它,汽车电控系统里有它,服务器电源模块里有它,GPU加速卡周边也有它。MLCC看起来只是一个极小的片式电容,但它承担的是去耦、滤波、稳压、储能、抑制噪声和改善电源完整性的基础功能。电子系统越复杂,芯片功耗

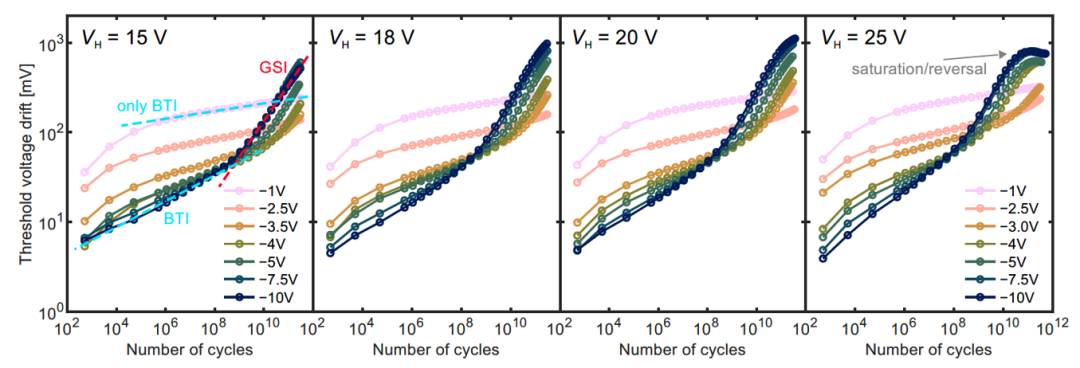

在关于碳化硅(SiC)MOSFET 的栅极不稳定性的研究中,除了上期介绍的的 DC BTI,还有一种碳化硅专属的退化机制—— 栅极开关不稳定性(GSI),它在高频开关的实际应用中引发的参数漂移,远超传统 DC BTI 测试的结果,成为影响 SiC 器件长期稳定运行的关键问题。而英飞凌不仅是最早发现并命名 GSI 的企业,更通过深度研究、结构创新和工艺优化,实现了对 GSI 的极致控制,让 Cool

2026 年 7 月 2 日,北京通美晶体技术股份有限公司终止 IPO 注册流程。自 2022 年 8 月递交注册材料起,公司在证监会注册队列停留近四年,被市场冠以 “注册钉子户” 的标签。 四年,恰好是磷化铟从边缘小众材料升级为光通信核心战略原材料的一个完整产业周期。北京通美的主营业务就是Ⅲ-Ⅴ族衬底,它全程置身于资本市场门外,却踩中了行业需求爆发的上行窗口。剥离IPO的资本视角,这段产业变

先进封装:台积电 CoPoS 设备供应链的核心玩家曝光 随着全球人工智能(AI)芯片尺寸不断突破物理极限,传统的 12 英寸圆形晶圆在面积利用率上面临巨大挑战。 为此,台积电全力推进将 CoWoS(晶圆级封装)与扇出型面板级封装(FOPLP)技术相融合的次世代先进封装技术——CoPoS(Chip-on-Panel-on-Substrate)。 该技术通过“以方代圆”的矩形面板大幅提升材料利用率,成

摩尔定律未死,但已从“晶体管缩小”的线性红利转为“系统集成”的复合竞争。AI时代,芯片性能瓶颈从算力转向数据搬运与互联效率,先进封装成为连接GPU、HBM与Chiplet的关键杠杆,推动产业从“堆晶体管”进入“搭系统”的新阶段。 过去几十年,半导体行业有一个近乎信仰级的规律:摩尔定律。 简单说,就是芯片上的晶体管数量会周期性增加,芯片性能不断提升,单位计算成本不断下降。这个规律支撑了 PC、智能手

在电力电子领域,SiC MOSFET正凭借高频、高效、高温的显著优势在新能源汽车、光伏储能、工业电源等核心场景加速渗透。SiC MOSFET能复用硅基器件(如垂直型MOSFET或IGBT)的许多基本的器件设计概念,另外用于验证Si MOSFET/IGBT长期稳定性的许多方法可以直接用到SiC MOSFET上。但更深入的分析表明,基于SiC的MOSFET还需要进行一些不同于Si器件的额外可靠性试验。

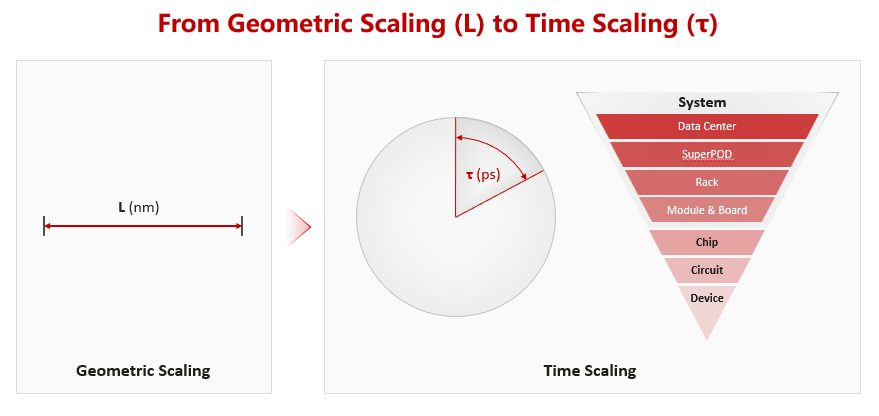

今日,在电气电子工程师学会(IEEE)举办的国际电路系统研讨会ISCAS 2026上,华为何庭波发表题为“半导体新路径探索与实践”的主旨演讲,发表了指导半导体产业发展的新原则——韬(τ)定律。韬(τ)定律提出以“时间 (τ) 缩微”替代“几何缩微”作为半导体与电子系统演进的新指导原则——通过逻辑折叠等创新技术,持续压缩信号传播时延,不断提升晶体管密度,从而实现半导体与电子系统的持续演进。 近年来,

今天,华为又刷屏了。 5月25日,在上海举行的2026国际电路与系统研讨会(ISCAS 2026)上,华为公司董事、半导体业务部总裁何庭波在题为《半导体新路径探索与实践》的主旨演讲中,正式发表“韬(τ)定律”,这是中国在全球半导体领域首次提出指导产业发展的新原则。 “韬定律”提出的以“时间缩微”替代“几何缩微”,以系统性降低时间常数(韬 τ)为目标,通过逻辑折叠等创新技术,持续压缩信号传播时延,不

在传统摩尔定律逐渐失效的背景下,半导体行业正在寻找新的性能增长路径。在2026年IEEE ISCAS大会上,华为提出“τ(时间)微缩”方法,将性能优化从“几何尺寸”转向“时间压缩”,并以工程实践加以验证(通过近6年设计并量产的381款芯片)。 在ISCAS 2026的keynote演讲中,华为半导体总裁何庭波女士开口的开场白是:“过去6年我经常会被问到:在手机、AI这些高度竞争的行业里,你们是如何

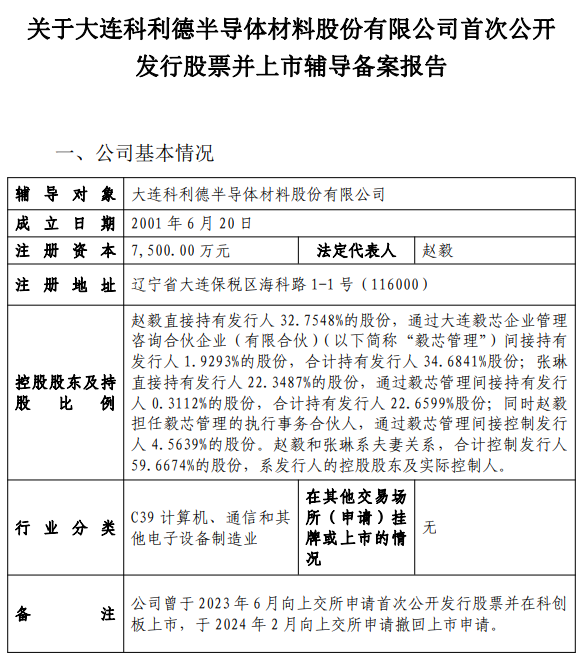

时隔两年,大连科利德又回来了。 2026年5月,这家半导体材料公司低调在大连证监局办了辅导备案,保荐人从海通证券换成了华泰联合证券,会计师事务所也换了。对熟悉A股审核节奏的人来说,这个信号很明确:科利德要二次闯关IPO了。 2024年2月,科利德第一次冲刺科创板,结果在保荐人主动撤回申请后而收场。隔了两年,换了全套中介班子从新开始。 | 这家公司到底是干什么的? 科利德做的是电子特种气体,圈内

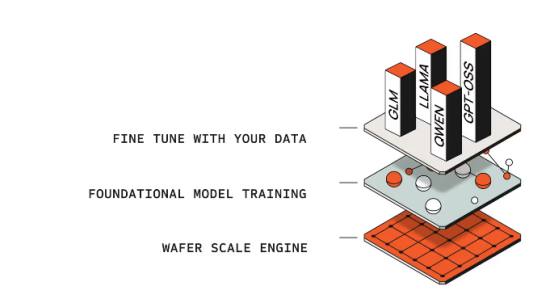

前言: 一家成立十余年的芯片公司,从2025年9月约81亿美元私募估值,到5月14日以488亿美元估值,超额认购超过20倍登陆纳斯达克,它被贴上了一个极具传播力的标签:英伟达挑战者。 一颗“整片晶圆”做成的芯片 英伟达的路线,行业已经非常熟悉:把GPU做得越来越强,再通过NVLink、InfiniBand、以太网、交换机、液冷系统和软件栈,把成千上万张GPU组织成巨型AI集群。 这套体系极其强大

当前,全球存储芯片市场正处在由人工智能(AI)需求引爆的“超级周期”之中。自2025年以来,DRAM与NAND Flash内存价格持续飙升,供给严重短缺已成为行业共识。然而,在这场全行业狂欢的背后,来自韩国半导体界资深人士的预警声正在响起。 5月19日,在韩国国家工程院第285届NAEK论坛上,三星电子设备解决方案部门常任顾问、三星半导体(DS)部门前总裁庆桂显(Kye-hyun Kyung)抛出

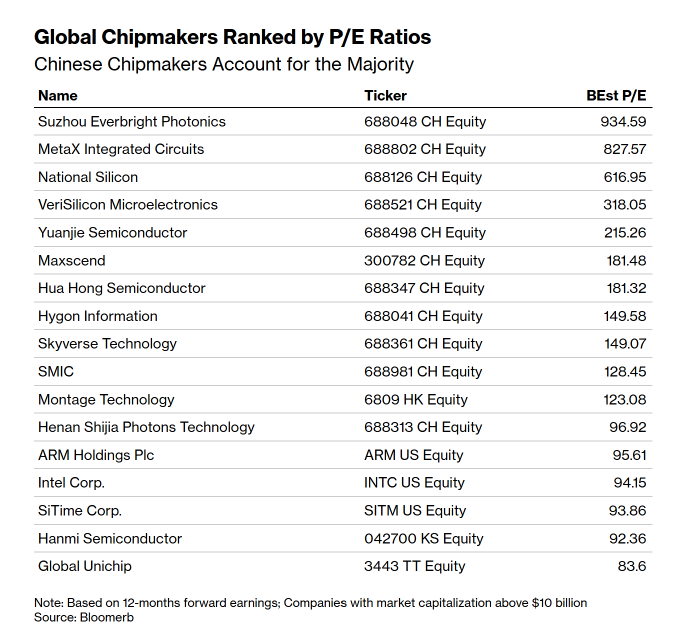

据彭博社近期报道,中国芯片股已进入明显的估值泡沫区,部分头部企业的估值在全球同行中位居前列,引发了分析师与投资者的广泛警惕。 中国芯片股PE中位数达181倍,约为海外同行一倍 据彭博汇编数据显示,A股和港股中国芯片股的平均市盈率(PE)高达327倍,中位数达181倍。这一水平约为海外高估值芯片股中位数(94倍)的一倍,显示出中国半导体板块当前估值已显著偏离全球同业基准。 从具体头部企业来看,截至

2026年5月8日,苏州激光芯片企业度亘核芯正式完成A股IPO辅导,保荐机构国泰海通已向江苏证监局提交了《辅导工作完成报告》。 这家成立于2017年的公司,从辅导备案到完成用了整整一年多时间。虽然是新面孔,但来头不小:国家级专精特新“小巨人”、国家高新技术企业、独角兽培育企业,三项硬核资质集于一身。在当下半导体IPO审核趋严的大环境下,能顺利走完辅导期,本身就是一种能力证明。 | 这家公司到底

人工智能 (AI) 已不再是孤立的技术门类,而是融入各类设备、企业工作流程与云基础设施的底层能力。在此背景下,行业面临的核心挑战,已不再局限于打造性能更强的 AI 模型,而是如何在实际业务环境中实现高效部署与规模化落地。 Moor Insights and Strategy 最新发布的《从设备到云端:AI 时代 Arm 的关键价值 (From Devices to the Cloud: Arm’s

未来的某个清晨,当你戴上智能眼镜走出家门,导航箭头悬浮在路口,会议提醒在视野边缘闪烁;步入昏暗的地铁,它依然能清晰捕捉文字;午后小憩醒来,耳畔传来“电量已满”的温柔提示;夕阳下,它又能毫无噪点地记录下孩子们的灿烂笑脸……这并非遥不可及的科幻想象,而是智能眼镜产业正在奔赴的未来——技术隐于无形,体验润物无声。而这场变革的序章,正写在2026年的产业突围中。 当前,智能眼镜市场已呈现出鲜明的分层态势:

引言:Intel对AI NAS的野心,恐怕早就超出了其原本的小众市场,甚至可能对其寄予了作为“智能体AI入口”的期望… 自去年我们在重庆Intel Connection活动上看到Intel特别划了个展区展示AI NAS,此后不久还在西安举办“AI NAS解决方案峰会”,以及特别就AI NAS主题搞了个媒体座谈会...都始终有些困惑:NAS作为小众商品,怎么突然被如此垂青了? 到最近Intel又在

AI芯片目前是国内半导体被卡脖子最严重的领域之一,但它同时也是国产芯片机遇最明确的,而且这一次的逆袭会来得很快,10年时间就能完成全面国产替代。 根据摩根斯坦利公布的一项研究结果,国产AI芯片自给率(主要是GPU类型)在2021年才只有10%,但是发展速度非常快,今年就能达到41%,四年时间份额3倍提升。 接下来的5年中,AI芯片的自给率还会快速提升,到2030年将提升到86%,意味着进口的所有A

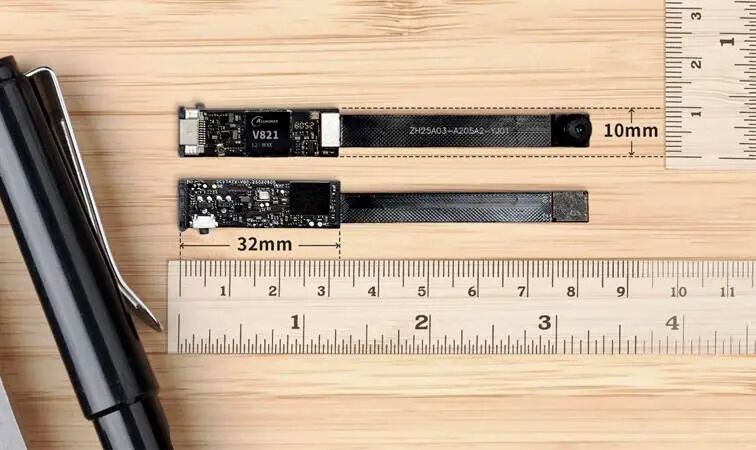

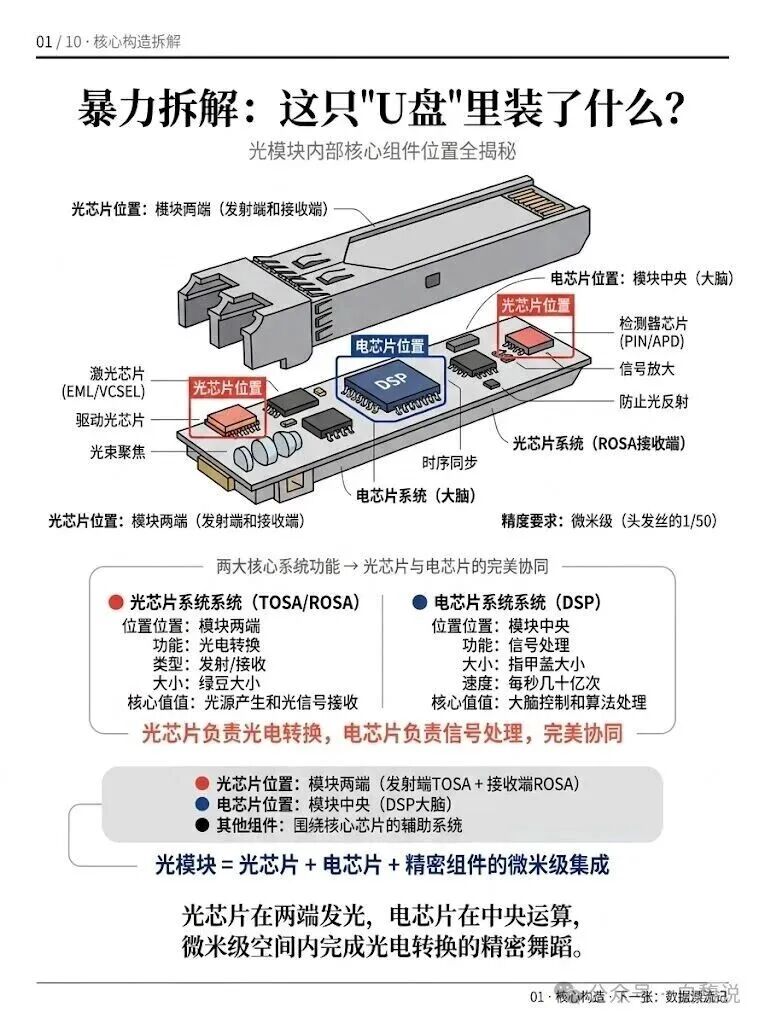

光模块的内部构造可以形象地理解为一套精密的微型光电系统。从物理布局上看,光芯片位于模块的两端,分别承担发射端(TOSA)和接收端(ROSA)的角色,负责光电信号的相互转换;电芯片(DSP,数字信号处理器)则位于模块中央,是整个模块的“大脑”,负责复杂的信号处理与算法运算。除此之外,还有透镜、隔离器、陶瓷插芯等精密组件协同工作。整个模块的装配精度要求达到微米级,相当于人类头发丝直径的五十分之一。光