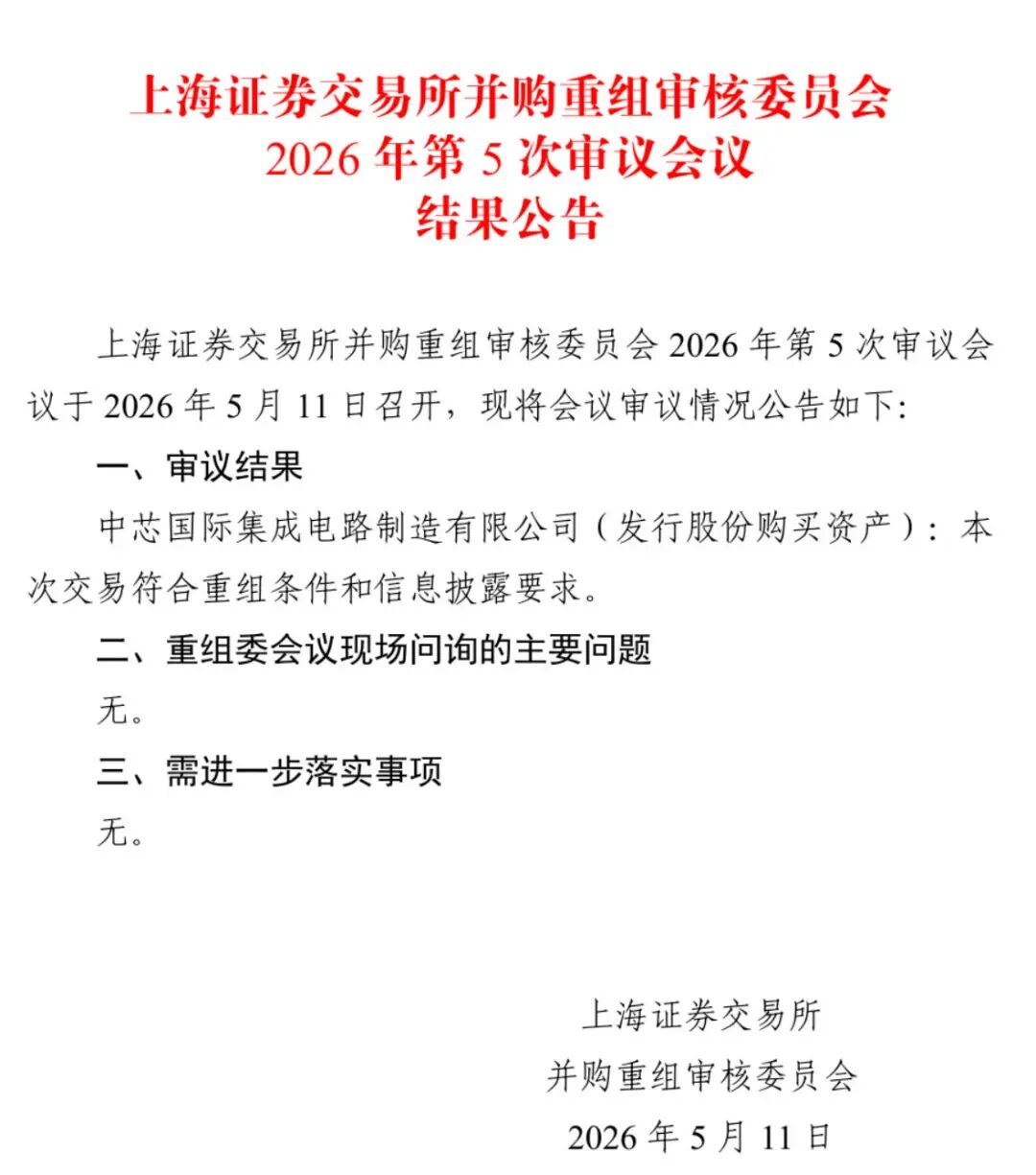

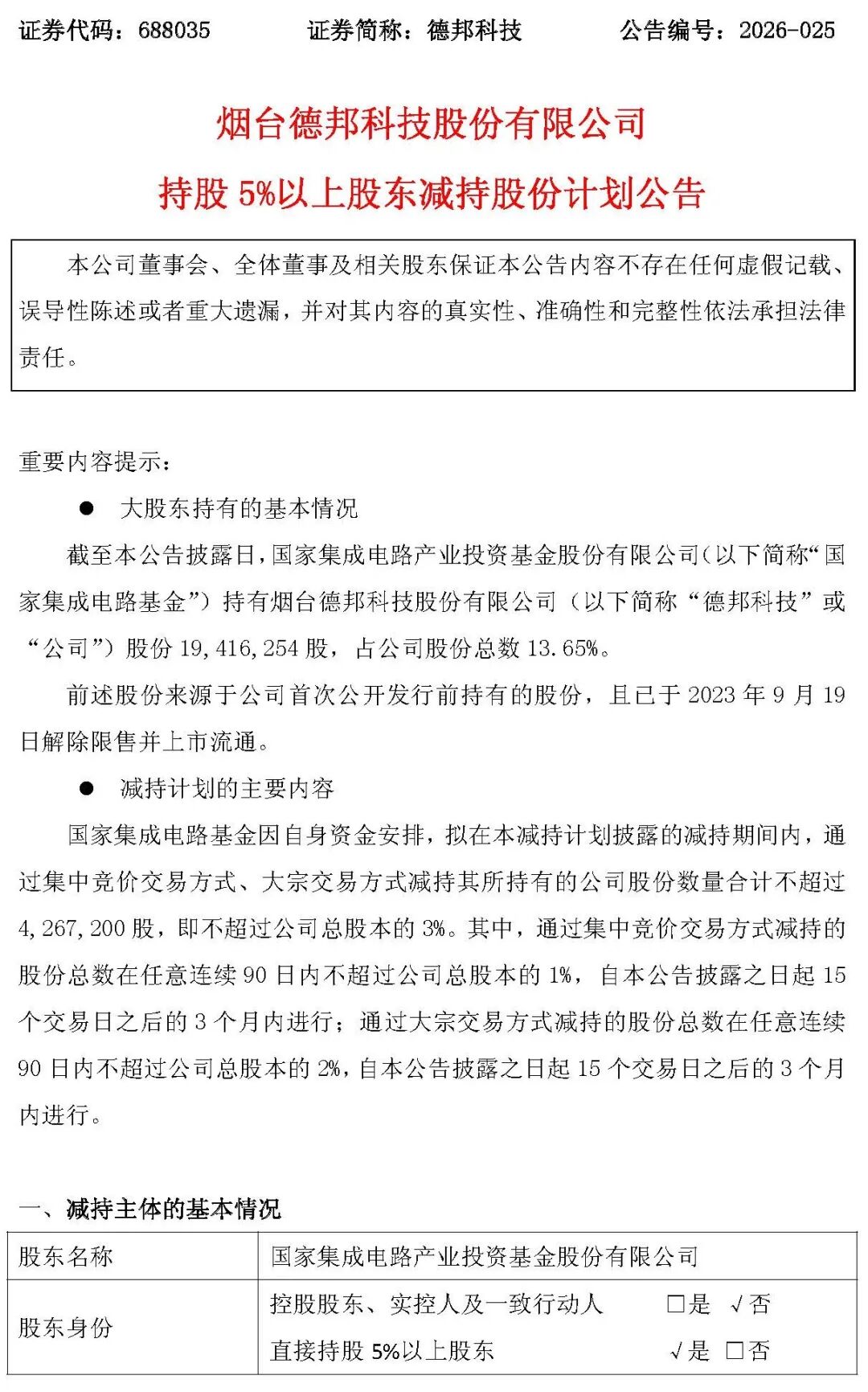

上交所官网披露,中国大陆最大晶圆厂中芯国际收购中芯北方49%股权的交易通过审议会议,符合重组条件和信息披露要求。

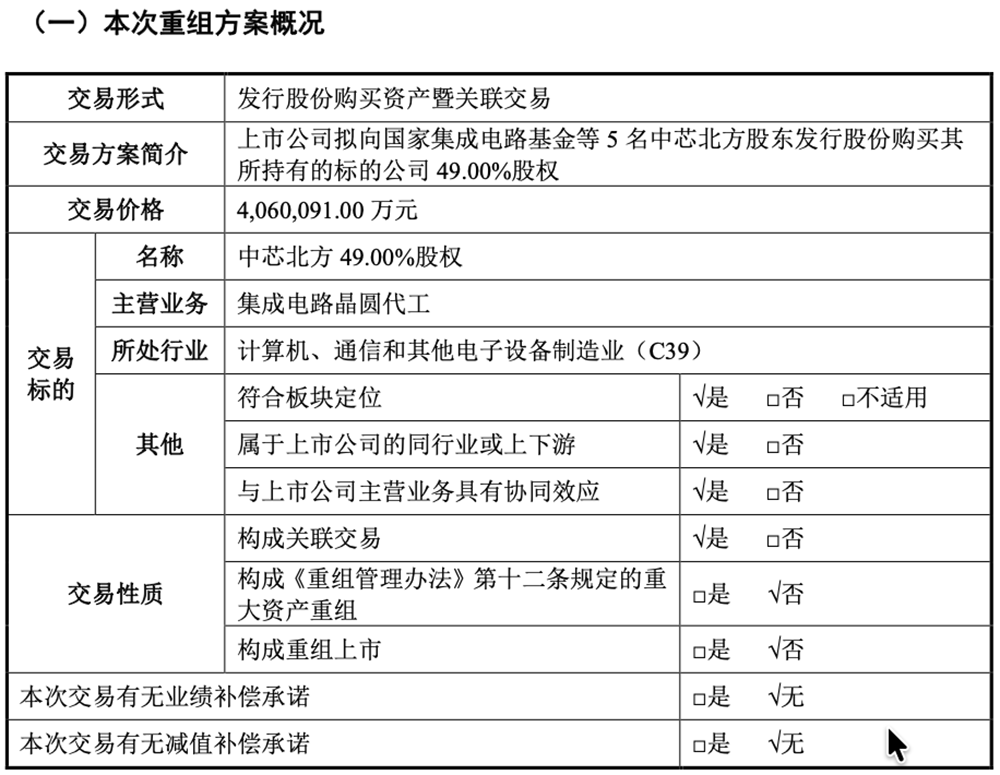

本次交易核心为中芯国际作价406.01 亿元,向国家集成电路基金等 5 家机构股东,发行股份收购中芯北方剩余 49% 股权。交易全程采用股份支付方式,发行价 74.20 元 / 股,预计发行约 5.47 亿股,无现金对价、不配套募资。交易落地后,中芯国际对中芯北方持股将从原有 51% 升至 100%,实现全资控股,公司总股本也将扩容至 85.47 亿股。

回溯渊源,中芯北方2013年由中芯国际联合中关村发展集团、北京工发投等机构合资设立,总投资35.9亿美元,注册资本12亿美元,初衷是承接中芯北京二期项目、扩充国内12英寸晶圆制造产能,契合国家集成电路产业发展战略。作为国内成熟制程核心产能载体,中芯北方专注12英寸晶圆代工,具备逻辑、低功耗逻辑、高压驱动等多工艺量产能力,长期为智能手机、消费电子、可穿戴、新能源汽车、工控领域提供核心芯片代工支撑。

从资产估值来看,截至评估基准日,中芯北方账面净资产418亿元,评估值828亿元,评估增值率98.19%,充分体现市场对其核心产能、工艺技术与长期盈利价值的高度认可。盈利层面,中芯北方业绩稳步爬坡,净利润从2023年的5.85亿元攀升至2024年的16.82亿元;2025年1-8月再录得净利润15.44亿元,盈利主要依托12英寸晶圆产品,随产能利用率提升持续向好,后续产品结构优化还将进一步打开盈利空间。同期中芯国际自身2025年前8月营收444.02亿元、净利润58.93亿元,中芯北方作为优质盈利资产,并入后将直接为母公司增厚业绩。

对中芯国际自身而言,此次全资收购远不止简单的股权整合,更是一次战略层面的深度集权升级。过往合资控股模式下,重大经营决策需与少数股东协商,存在沟通内耗与决策效率制约。完成全资控股后,中芯国际将全面掌控中芯北方的产线调度、客户资源分配、技术路线规划,实现管理体系统一、关联交易出清、研发资源集中,大幅提升整体运营协同与决策效率。同时,中芯北方完整利润表将并入合并报表,直接优化中芯国际资产质量、归母净利润与每股收益,夯实盈利基本盘。

放眼整个半导体行业,此次重组更是国内成熟制程产业集约化、规模化发展的必然之举。当下全球 12 英寸成熟制程产能持续紧缺,国内终端市场需求旺盛,中芯国际与中芯北方深度整合后,将进一步筑牢国内成熟制程产能底座,缓解供需缺口,提升我国在全球晶圆代工产业链中的自主可控性与行业话语权。

在地缘技术封锁加剧、全球半导体产业链加速重构的大背景下,这笔 406 亿级并购顺利过会,既是中芯国际扩张产能、完善产业布局的里程碑,更是国产芯片制造自主攻坚的重要信号。后续随着资产交割与股权变更落地,中芯国际将以更集中的产能布局、更高效的内部管理、更协同的技术研发体系,带动国内晶圆制造能力整体跃升,为中国半导体产业高质量发展筑牢底层根基。

评论区

登录后即可参与讨论

立即登录