2026年5月,深圳嘉立创科技集团股份有限公司深交所主板IPO顺利过会,这家国内硬件创新一站式基础设施服务商正式迈入资本化新阶段。依托本次IPO拟投向的高端PCB产线、智能装联、产业链升级等多个核心项目,嘉立创有望持续放大行业领先优势。

笔者将结合嘉立创最新IPO招股说明书(申报稿)披露的权威行业数据与市场研判,结合当前国内电子硬件配套产业正处于结构性升级周期,传统量产赛道内卷加剧,小批量、定制化、全链条研发服务蓝海持续扩容,行业分化格局日趋清晰的状况,从行业市场规模、增长趋势、细分赛道特征、市场竞争格局、下游需求空间五大核心维度展开解析。

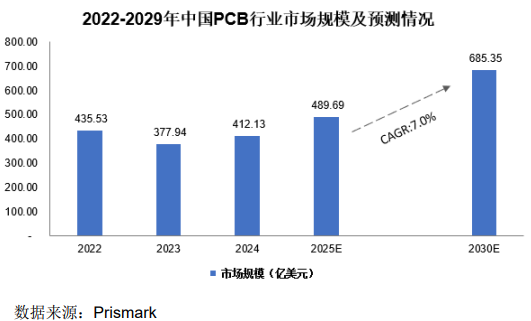

从行业大盘来看,PCB印制电路板、通用电子元器件两大核心配套赛道体量庞大、增长确定性充足,为硬件创新服务产业筑牢基本盘。根据行业权威机构Prismark统计数据,2025年中国大陆PCB市场规模同比大幅增长18.82%,整体规模达到489.69亿美元,产业景气度持续走高;中长期维度来看,行业增长势能稳健,预计2030年国内PCB市场规模将攀升至685.35亿美元,2025至2030年复合增长率稳定在7.0%,增长动力主要来源于AI硬件、物联网、新能源、高端工控等新兴产业的快速迭代升级。

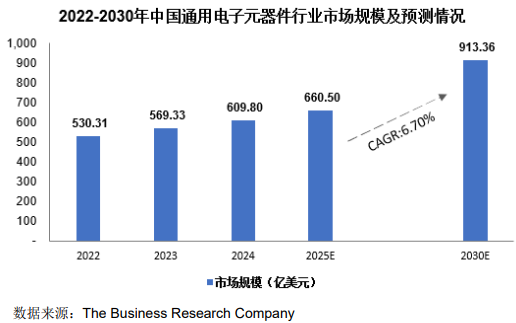

与此同时,通用电子元器件赛道同步保持稳健增长,据The Business Research Company研究报告,2025-2030年中国通用电子元器件行业年均增速约6.70%,预计2030年市场规模将达913.36亿美元。两大核心赛道持续扩容,叠加下游硬件产品迭代周期不断缩短,样品试制、小批量量产、高频次改板的市场需求持续爆发,为嘉立创一站式硬件创新服务模式提供了坚实的行业基础与广阔的增量空间。

行业高速增长的背后,是传统制造模式的结构性缺陷,也造就了差异化的蓝海细分赛道,成为头部企业核心成长机遇。招股书明确指出,国内电子制造服务市场存在显著结构性失衡,传统制造厂商普遍聚焦中大批量标准化生产赛道,高度依赖规模化产能盈利,长期忽视工程师、中小企业、高校科研机构等长尾客户的个性化需求。传统服务模式下,硬件研发需分别对接设计、PCB生产、元器件采购、贴片装联等多个供应商,普遍存在成本偏高、交付周期不稳定、产品质量参差不齐、服务碎片化、对接流程繁琐等行业痛点,市场长期缺乏全链条一体化、标准化、极速化的配套服务能力。

赛道分化趋势持续加剧,传统中大批量PCB赛道竞争白热化、同质化严重,价格战持续压缩利润空间,招股书数据显示,公司中大批量板毛利率已从2023年9.74%下滑至2025年2.79%,红海内卷态势凸显。与之形成鲜明对比的是,小批量、多品类、快交付的硬件研发试制赛道需求持续爆发,且行业暂无绝对垄断龙头,市场空白充足。在此基础上,3D打印、CNC精密加工、FA自动化零部件等机械智造配套赛道需求快速崛起,嘉立创通过本次募投项目布局机械产业链产线,补齐硬件结构件一体化试制能力,成功打开第二增长曲线,而该细分赛道目前市场化、平台化服务企业稀缺,竞争格局优异。

赛道结构性差异,直接塑造了当前行业独特的竞争格局,市场呈现“红海内卷、蓝海稀缺、平台化龙头独一档”的鲜明特征。整体来看,国内电子配套行业市场集中度偏低,传统PCB制造、标准化元器件分销赛道参与者众多、竞争充分,头部企业均以规模化量产为核心优势,赛道壁垒较低、盈利空间持续收窄。而在高附加值的一站式硬件创新服务细分赛道,行业竞争壁垒显著抬高,具备完整产业闭环的企业屈指可数。目前行业内多数企业仅布局单一业务板块,或仅覆盖PCB生产、或仅做元器件分销,无法实现全流程协同服务。

嘉立创凭借多年布局,构建了行业稀缺的“EDA/CAM工业软件+PCB智造+电子元器件购销+PCBA电子装联+机械智造”全产业链服务体系,是国内少数可实现硬件从设计、采购、制造、装联到验证全流程线上化、一站式交付的平台型企业。相较于传统制造企业比拼产能规模、批量生产成本的竞争逻辑,嘉立创核心依托数字化交付能力、全产业链协同能力、海量长尾客户服务能力构建差异化壁垒,彻底避开传统红海竞争,独占细分赛道红利,行业龙头壁垒持续夯实。

广阔的下游应用场景与海量高粘性客户,持续兑现行业增长红利,为赛道发展与企业成长提供长期支撑。当前硬件创新服务赛道下游应用场景高度分散、覆盖面极广,深度覆盖AI硬件、人形机器人、航空航天、新能源工控、消费电子、智能装备、科研创客等优质领域。随着AI技术落地、低空经济兴起、高端智造产业升级,下游硬件产品迭代速度大幅提升,研发试错、小批量迭代、快速落地的刚需持续扩容,为行业带来源源不断的增量需求。从客户体量来看,赛道用户基数庞大且复购属性极强,截至2025年末,嘉立创平台注册用户超950万,2025年付费用户突破130万,全年处理订单超2100万单,客户群体囊括各行业知名企业、千余所国内外高校及科研机构。海量工程师、研发型企业构成的长尾客户群体,具备高粘性、高复购、持续迭代需求的特征,既验证了行业广阔的需求空间,也构筑了企业独特的生态化竞争壁垒。

整体而言,国内硬件创新配套行业正处于结构性升级的黄金周期,产业数字化、服务一体化、需求定制化成为三大核心发展趋势。传统碎片化、线下化的制造服务模式逐步被市场淘汰,依托工业软件、产业互联网的数字化柔性制造、全链条一站式服务成为行业主流发展方向,与嘉立创的商业模式高度契合。同时,下游产品高频迭代推动小批量、定制化需求持续扩容,取代传统大批量量产成为行业核心增量。此外,EDA工业软件、高端多层PCB、精密电子装联等领域国产替代进程加速,打破海外技术与服务垄断的市场需求迫切,为具备自主技术、全链条服务能力的头部企业带来长期成长机遇。随着嘉立创成功过会、资本赋能落地,公司将持续受益行业高景气红利,进一步巩固国内硬件创新基础设施龙头地位,持续抢占千亿级蓝海市场增量。

评论区

登录后即可参与讨论

立即登录