[

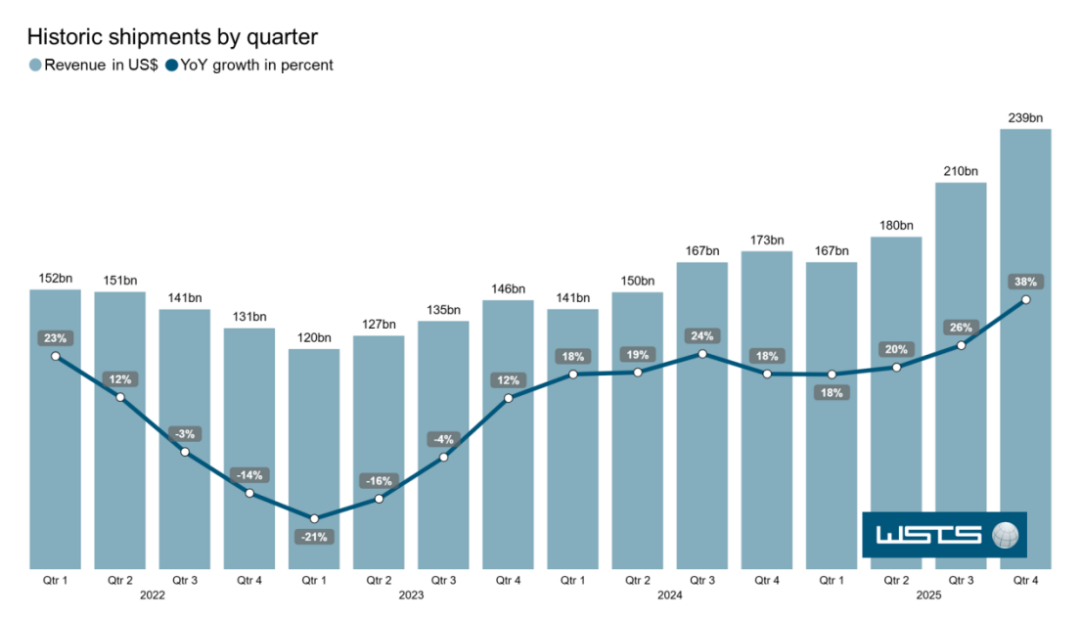

2026年第一季度,全球半导体产业延续了2025年的强劲势头,并创下新的历史纪录。根据美国半导体行业协会(SIA)基于世界半导体贸易统计组织(WSTS)的数据,2026年第一季度全球半导体销售额达到2985亿美元,环比增长25%,同比增长79.2%,其中3月单月销售额高达995亿美元,同比增长79.2%,创下历史最高月度销售纪录。这一数据标志着全球半导体市场已彻底走出周期底部,进入新一轮扩张周期。

在这一宏观背景下,MCU(微控制器)细分赛道呈现出与存储、逻辑芯片不同的运行逻辑。一方面,2026年开年以来,本土MCU市场掀起了一轮涨价潮:中微半导于1月宣布产品出货价格调整,平均涨价在10%以上,部分产品线涨幅达15-50%;峰岹科技在3月对部分电机驱动芯片实施涨价;普冉股份、国民技术、武汉芯源半导体等也相继在3-5月跟进调价。这一轮涨价潮的背后,是上游晶圆代工产能趋紧、下游AIoT与汽车电子需求旺盛的双重挤压,标志着MCU行业从"价格战"向"价值战"的转折。

另一方面,AI与存储行业的爆发正在深刻重构MCU的需求图谱。AI数据中心的电源管理、光模块控制、边缘推理节点等场景,对高可靠性MCU的需求呈指数级增长;存储行业周期上行(利基型DRAM及NOR Flash价格回升)则带动了"存储+MCU"协同方案的市场空间。与此同时,车规级MCU在新能源汽车智能化下沉(15万元级入门车型普及L2+智驾)的推动下,国产替代窗口进一步打开。

《电子工程专辑》整理分析了21家包含MCU业务的本土上市半导体公司2026年一季度财报数据,结合部分企业的重点新闻,让读者了解目前本土MCU市场现状及企业布局。由于大部分企业并非只有MCU单一产品,所以本榜单不做排名,也不包含非上市企业和未公布财报数据的上市企业(截至5月18日)。

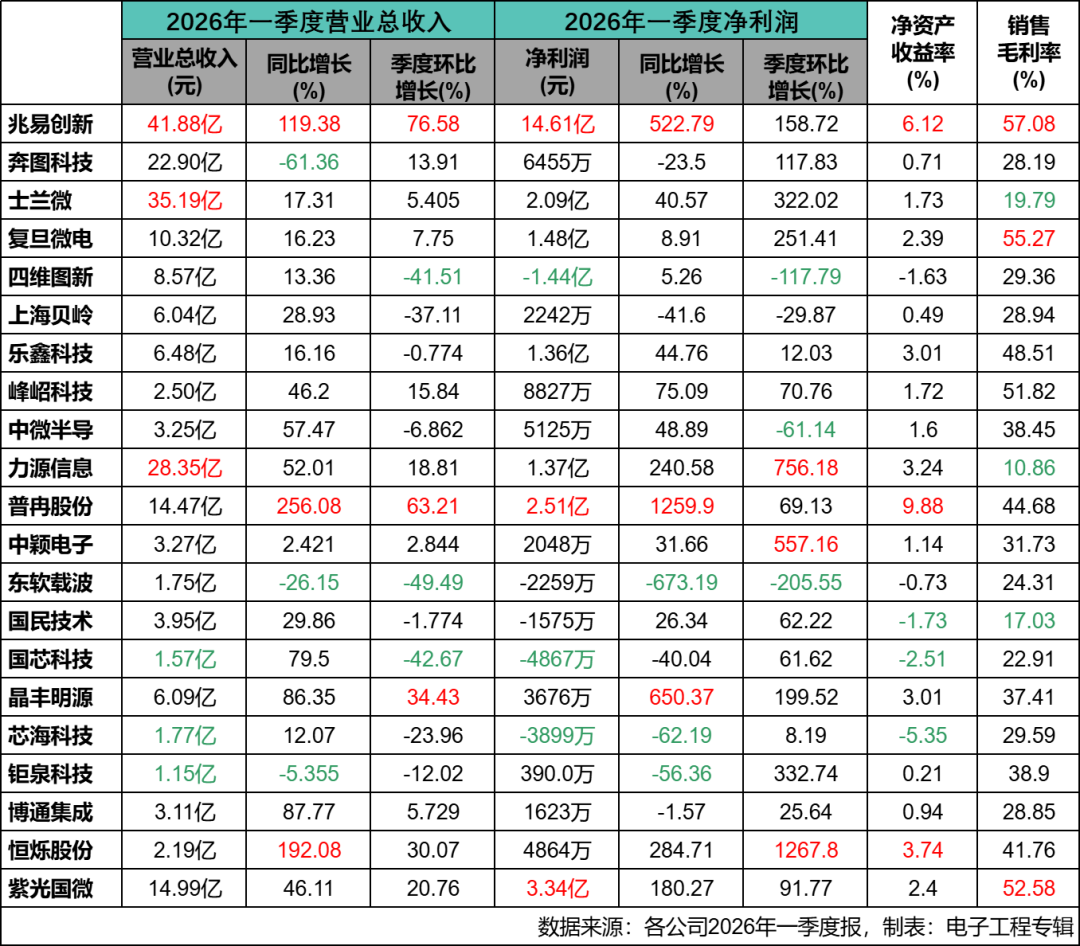

注:净资产收益率(ROE)反映公司所有者权益的投资报酬率;销售毛利率反映成本控制和产品定价能力。

盈亏小排名

半导体企业的净资产收益率(ROE)通常在2%到10%之间,能够达到15%即非常优秀。从2026年一季度数据来看,MCU相关企业ROE两极分化极为严重,有高达近10%的,也有5家企业呈现负值。

净资产收益率最高的前三名分别是:普冉股份(9.88%)、兆易创新(6.12%)、力源信息(3.24%)。普冉股份凭借存储芯片价格回升带来的利润弹性,ROE一跃成为榜首;兆易创新则延续2025年的强势表现,存储与MCU双轮驱动下ROE稳居前列;力源信息受益于电子元器件分销业务回暖及旗下芯源半导体MCU出货增长。

ROE最低的三家分别是:芯海科技(-5.35%)、国芯科技(-2.51%)、国民技术(-1.73%)。三家企业均处于亏损状态,其中国芯科技和芯海科技的负值较2025年全年进一步扩大,显示一季度经营压力加剧。

销售毛利率最高的三家企业分别是:兆易创新(57.08%)、复旦微电(55.27%)、紫光国微(52.58%)。兆易创新毛利率大幅提升,主要受益于存储产品量价齐升及高毛利MCU产品占比提高;复旦微电与紫光国微则依托特种芯片及安全芯片的高壁垒定价权,稳居毛利率前列。

毛利率最低的三家为:力源信息(10.86%)、国民技术(17.03%)、国芯科技(22.91%)。力源信息作为电子元器件分销商(旗下武汉芯源半导体为MCU设计公司),整体毛利率低于芯片设计企业属于正常;国民技术和国芯科技则因产品售价承压、成本传导滞后而毛利率偏低。

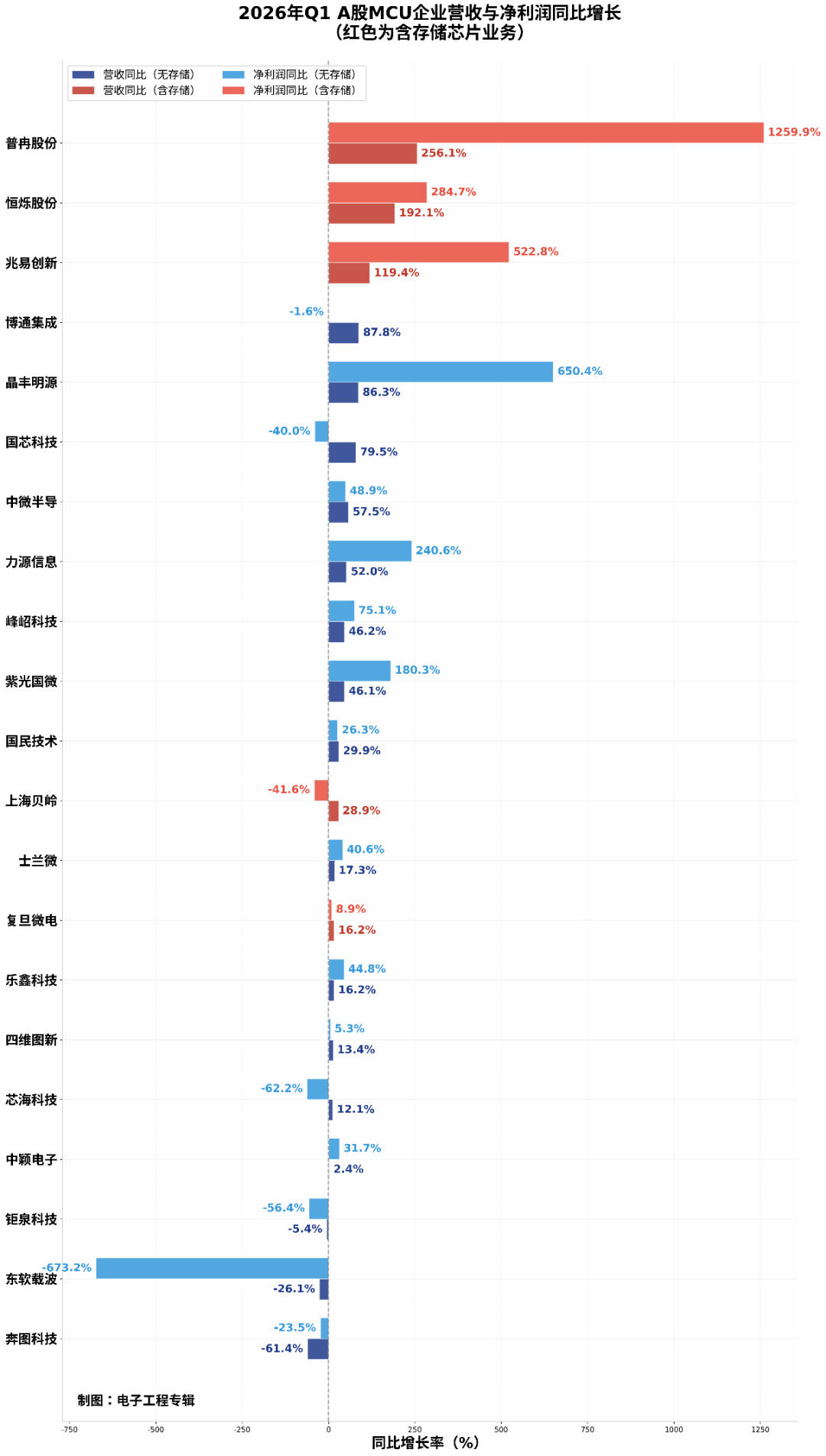

从一季度营收同比增长来看,21家企业中3家与2025年同期相比出现负增长,分别是奔图科技(-61.36%)、东软载波(-26.15%)、钜泉科技(-5.355%)。奔图科技的负增长主要受2025年7月完成利盟国际出售后业务收缩的延续影响;东软载波则受电网招标品类结构调整冲击。

营收同比增长最高的三家企业分别是:普冉股份(256.08%)、恒烁股份(192.08%)、博通集成(87.77%)。需要指出的是,普冉股份和恒烁股份的高增长主要由存储芯片业务带动,而非纯MCU产品线。

营收季度环比(2026Q1对比2025Q4)整体表现呈现"多数回暖"。21家企业中,12家实现正增长,9家负增长。正增长阵营中,兆易创新(76.58%)、普冉股份(63.21%)、东软载波(-49.49%,虽环比仍下滑但较四季度降幅收窄)表现分化;负增长阵营中,四维图新(-41.51%)、国芯科技(-42.67%)、上海贝岭(-37.11%)降幅居前,显示一季度部分企业面临季节性需求放缓或业务调整压力。

再看一季度净利润,21家企业中5家处于亏损状态。盈利前三名分别是:兆易创新(14.61亿元)、紫光国微(3.34亿元)、普冉股份(2.51亿元);亏损前三名分别是:四维图新(-1.44亿元)、国芯科技(-4867万元)、芯海科技(-3899万元)。相比2025年全年,亏损企业数量持平,但四维图新的亏损额因联营企业投资亏损及智驾业务研发投入而扩大。

净利润同比增长上,增长前三名分别是:普冉股份(1259.9%)、恒烁股份(284.71%)、力源信息(240.58%);下滑前三名分别是:东软载波(-673.19%)、芯海科技(-62.19%)、钜泉科技(-56.36%)。普冉股份的暴增带有明显的存储周期上行和基数效应成分,核心MCU业务的可持续性仍需观察。

净利润季度环比增长上,增长前三名分别是:恒烁股份(1267.8%)、力源信息(756.18%)、中颖电子(557.16%);下滑前三名分别是:东软载波(-205.55%)、四维图新(-117.79%)、中微半导(-61.14%)。恒烁股份的环比暴增主要受益于存储产品价格回升及MCU出货量增长;东软载波的环比暴跌则与电网招标节奏拖延直接相关。

下滑/亏损原因

四维图新2026年一季度实现营收8.57亿元,同比增长13.36%,但归母净利润亏损1.44亿元,扣非归母净利润亏损1.39亿元,同比亏损进一步扩大。虽然表观营收保持增长,但主营业务造血能力实际在恶化。

业绩下滑的核心原因有二:一是联营企业投资亏损增加,报告期内对联营企业的权益法核算投资亏损持续侵蚀利润;二是智驾业务研发投入高企,公司研发费用向智驾业务倾斜,导致中高端MCU(如域控芯片)收入占比不足15%,仍依赖车身控制等低毛利领域。从业务结构看,智云板块(数据合规托管及云端服务)收入同比出现下滑,智驾和智舱业务收入持续承压,而智芯板块(车载芯片,主要为杰发科技的MCU和SoC)虽同比增长16.59%,但规模尚不足以对冲其他板块的失血。经营活动现金流净额由上年的正66.97万元急剧恶化至-2.21亿元,资金链压力凸显。

东软载波2026年一季度实现营收1.75亿元,同比暴跌26.15%;归母净利润亏损2259万元,同比大幅下滑673.19%,由盈转亏。这是21家企业中净利润同比下滑最剧烈的一家。

业绩断崖式下滑的直接导火索是国家电网招标品类结构调整。报告期内,电力线载波通信系列产品收入同比大幅下降,国家电网投资重心向特高压等领域倾斜,通信单元和电网终端等产品招标规模收缩。更关键的是,SUB1G+HPLC双模新标准落地拖延了供货节奏,公司在手订单无法及时转化为收入。虽然集成电路业务收入同比增加,但由于全球经济放缓、下游需求没有明显增加,在买方市场格局下芯片公司价格内卷,盈利空间被系统性拉低。此外,公司参股公司电工智能在国家电网等主要客户的招标中中标份额减少,进一步拖累整体业绩。经营活动现金流净额同比大幅下降63.03%,回款压力凸显。

国芯科技2026年一季度呈现"增收不增利"的典型特征:营收1.57亿元,同比大幅增长79.50%,但归母净利润亏损4867万元,较上年同期的亏损3475万元进一步扩大;扣非归母净利润亏损6201万元,亏损额扩大2248万元。

盈利下滑的核心因素有二:一是营业收入毛利率同比大幅下降19.44个百分点,利润空间被大幅压缩;二是本期新增确认股权激励相关的股份支付费用2449万元,直接增加了当期费用支出。从业务结构看,芯片定制服务业务收入9934万元,同比大幅增长105.25%,是拉动营收增长的核心动力;自主芯片及模组产品业务收入5681万元,同比增长48.05%。但定制芯片业务的高度客户集中性和交付周期敏感性,使国芯科技的业绩波动性显著高于标准化芯片设计企业。汽车电子业务收入4035万元,同比大幅增长94.75%,成为为数不多的亮点,但规模尚不足以抵消整体亏损。

芯海科技2026年一季度实现营收1.77亿元,同比增长12.07%,但归母净利润亏损3899万元,同比大幅下滑62.19%,亏损进一步扩大。

业绩下滑的原因清晰明了:上游原材料价格上涨,而市场价格调整传导滞后,导致营业收入及毛利率同比皆下滑。公司70%以上收入依赖TWS耳机、智能手表等消费类MCU/传感器,2026年一季度传统业务销售额环比显著下降。虽然头部客户BMS、PPG新产品出货翻番,但新业务规模有限,仅同比微增12.07%,且未披露新消费电子客户突破及笔记本EC芯片等新品量产进展。同期研发费用占营收38.36%,聚焦车规级MCU及AIoT传感器,但研发投入短期难转化为收入,凸显短期投入产出错配。经营活动现金流净额为-3899万元,仍处于净流出状态。

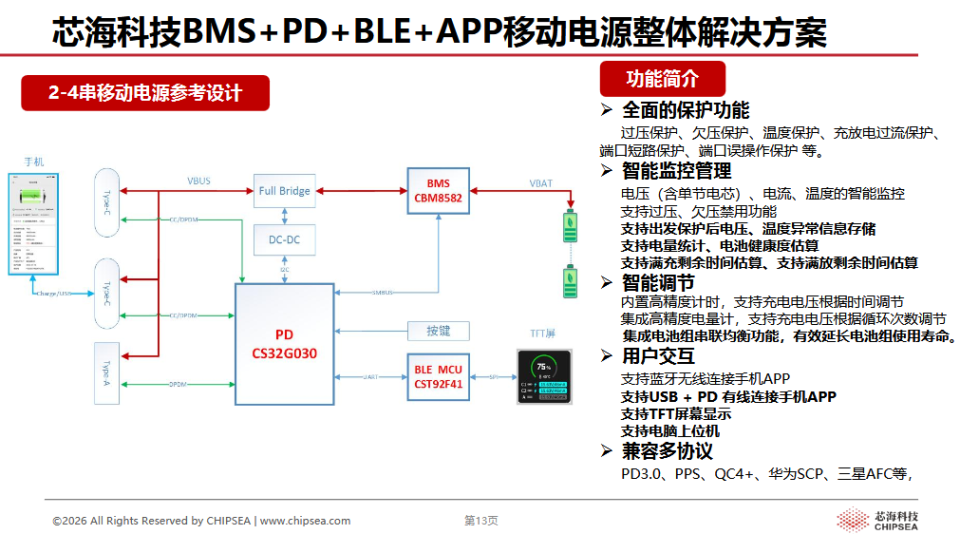

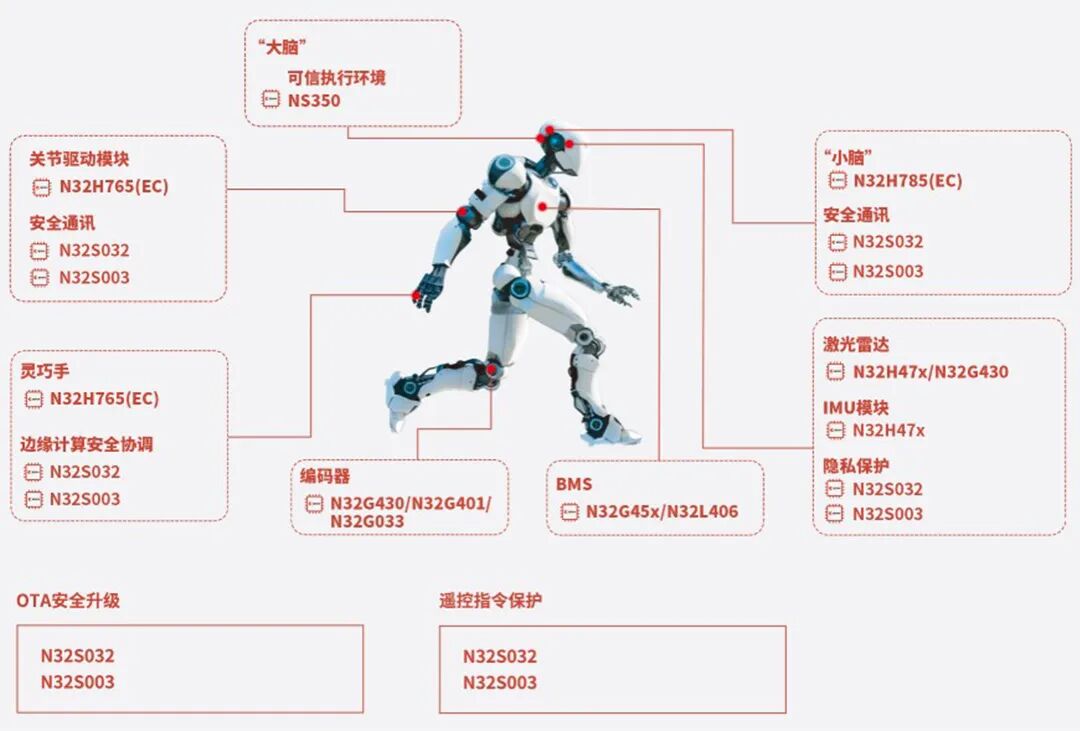

芯海科技针对2至4串移动电源设计的完整全栈解决方案架构,包含了CBM8582作为BMS主控,CS32G030处理PD快充协议,以及CST92F41作为蓝牙MCU提供无线通讯能力

钜泉科技2026年一季度实现营收1.15亿元,同比下降5.35%;归母净利润390万元,同比大幅下滑56.36%。更值得关注的是,公司扣非归母净利润为-117万元,同比暴跌137.95%,主业已陷入亏损状态。

业绩下滑的主要原因是产品售价下降和产品结构变化导致毛利额减少。报告期内,公司非经常性损益合计507.51万元,主要来自政府补助、结构性存款及大额存单投资收益等,若剔除这部分收益,公司主业经营已出现亏损。此外,公司本期计提了存货跌价准备174万元,显示出存货面临一定的跌价压力。经营活动产生的现金流量净额为-1732万元,虽然同比收窄1526万元,但仍处于净流出状态,现金流压力尚未完全缓解。

上涨/盈利原因

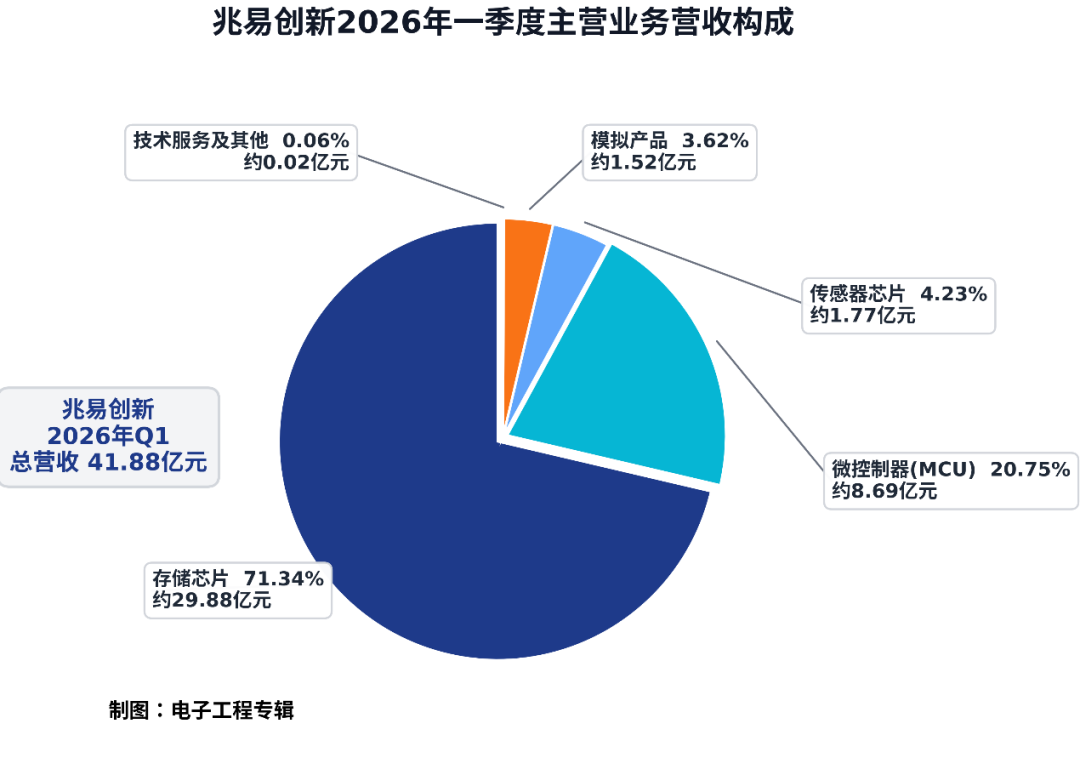

兆易创新2026年一季度实现营收41.88亿元,同比大幅增长119.38%;归母净利润14.61亿元,同比暴增522.79%,稳居本土MCU相关上市公司盈利榜首。

公司业绩增长主要得益于行业格局优化、公司战略稳步落地及技术较快迭代形成的多重协同效应。行业层面,存储行业周期向上,供需结构优化推动产品量价齐升。公司存储芯片营收同比增长约26.41%,其中利基型DRAM及SLC NAND Flash受益于行业供给紧缩带来价格较快上行;NOR Flash收入延续稳健增长。MCU产品方面,虽然行业竞争依然激烈,但公司继续提高研发效能,丰富产品料号,强化深耕优质消费及工业市场,出货量的增长带动MCU产品营收同比增长约20%。此外,公司于2024年底收购的苏州赛芯模拟芯片业务协同效应逐步显现。公司一季度毛利率大幅提升至57.08%,同比提升约20个百分点,显示产品结构显著优化。

兆易创新一季度主营业务营收构成中,存储芯片占比高达71.34%,是公司核心收入来源,第二大来源是MCU(20.75%)

普冉股份2026年一季度实现营收14.47亿元,同比大幅增长256.08%;归母净利润2.51亿元,同比暴增1259.9%,ROE高达9.88%,一跃成为季度盈利王。

但需要客观指出的是,公司高增长主要由存储芯片(NOR Flash和EEPROM)业务带动,而非纯MCU产品线。报告期内,存储芯片价格回升及下游备货需求释放,是推动营收和利润暴增的核心动力。公司在"存储+"战略下,MCU产品线基于ARM Cortex-M内核的32位通用型MCU已量产百余款产品,覆盖智能家居、电机控制、工业自动化等领域,但处于市场拓展期,量产规模有限,整体收入规模仍较小,未能完全对冲存储芯片业务的波动。对于普冉股份而言,2026年一季度的业绩爆发是存储周期的馈赠,但MCU业务能否在下半年形成独立增长极,仍是关键课题。

普冉股份坚持“存储及存储+”双轮驱动的发展路径,致力于构建“存储 + MCU”的完整产品矩阵,实现从“单一品类产品供应商”向“全品类解决方案服务商”的转型

恒烁股份2026年一季度实现营收2.19亿元,同比大幅增长192.08%;归母净利润4864万元,同比暴增284.71%,净利润季度环比增长高达1267.8%。

公司业绩增长主要得益于存储芯片价格回升与MCU出货量增长的协同效应。报告期内,公司通用低功耗MCU产品线销售额同比增加59.98%,出货量同比增长102.99%,这一显著增长表明公司在MCU市场的拓展取得了积极成效。虽然公司维持原有市场销售政策,以出货量和市场份额为关键,导致主要产品的销售价格仍处于较低水平,毛利率相较于去年同期有所下滑,但随着存储行业周期上行,整体盈利空间得到改善。公司在车规级MCU及AI业务上的持续投入,也为后续增长埋下伏笔。

紫光国微2026年一季度实现营收14.99亿元,同比增长46.11%;归母净利润3.34亿元,同比大幅增长180.27%,特种集成电路业务复苏态势明确。

公司业绩增长主要得益于特种集成电路业务的强劲反弹。报告期内,新一代高性能FPGA、系统级芯片、交换芯片等技术领先产品实现批产供货,高端AI+视觉感知、中高端MCU研制进展顺利,模拟新品订单持续增加。随着商业航天等新应用场景的拓展,以及自建封装线投产提升了供应链自主性,公司成本控制能力增强,毛利率维持在52.58%的高位。虽然公司整体业务以特种集成电路为主,但中高端MCU的研制进展,为其在车规级和工业控制领域的长期布局提供了技术储备。

晶丰明源2026年一季度实现营收6.09亿元,同比增长86.35%;归母净利润3676万元,同比暴增650.37%,自2025年第二季度起已连续四个季度盈利。

但需客观指出的是,公司一季度业绩包含并表四川易冲的影响。报告期内,公司完成收购四川易冲科技有限公司100%股权并将其3月财务数据纳入合并范围,合并其3月营业收入1.07亿元。剔除并购影响后,公司原营业收入5.02亿元,原毛利率41.06%,原归母净利润4427.63万元。考虑并购产生的资产评估增值影响后,四川易冲3月公允价值毛利率20.29%,公司综合毛利率37.41%,综合净利润3676万元。这意味着,并表后的综合毛利率实际低于公司原有业务水平,且并表带来的营收增量是同比增长的重要组成部分。对于晶丰明源而言,2026年一季度的扭亏是原业务复苏与并表效应的共同结果,后续如何整合四川易冲的电源管理芯片业务、提升协同毛利率,仍是关键课题。

结语:一季度存储周期引爆MCU分化,涨价潮难掩结构性矛盾

存储周期的馈赠,是这季度最显著的变量。 兆易创新、普冉股份、恒烁股份暴涨的数字背后,是利基型DRAM和NOR Flash价格回升带来的利润弹性,而非纯MCU业务内生性爆发;但是同样有存储业务上海贝岭和复旦微电则没有呈现爆发式增长,所以盈利的核心不在于有没有存储业务,而要综合考虑存储业务占比、产品品类和市场定位,后二者的高可靠EEPROM当前并不在涨价风口,上海贝岭的NOR Flash产品线也处于起步期。当存储芯片的涨价红利退潮后,MCU产品线能否独立支撑增长,将是二季度至下半年验证的关键。相比之下,纯MCU设计企业因缺乏存储业务的利润缓冲,仍在价格内卷的泥潭中挣扎,形成鲜明对比。

2026年一季度,三家主营业务包括存储业务的企业在营收同比、利润同比增长上都位列前茅

涨价潮是表象,话语权才是本质。 中微半导一季度落实10%以上的价格调整,峰岹科技跟进电机驱动芯片涨价,反映出上游晶圆代工产能趋紧背景下,部分企业在车规级、工业控制等高门槛领域已具备定价权。但这种话语权并非普惠——东软载波在电网招标中因品类结构调整而量价齐跌,芯海科技因消费类MCU价格传导滞后而毛利率承压,说明涨价潮主要集中在汽车电子、工业控制等供应刚性领域,通用消费级市场仍是买方市场。

从2025全年到2026年一季度,行业的分化逻辑在强化而非减弱。 2025年是"V型修复"——从六成败亏到八成盈利,行业整体爬出周期底部;2026年一季度则是"K型分化"——存储+MCU协同的企业借势腾飞,纯MCU或定制业务为主的企业继续失血。四维图新、国芯科技的亏损,与兆易创新、普冉股份的暴利形成冰火两重天,这种分化不是周期波动,而是商业模式和赛道选择的结构性结果。

展望2026年接下来时间,三条主线将决定本土MCU企业能否过得好:

一是车规级MCU的国产替代窗口期。 多家企业在汽车电子上营收和出货翻番,验证了这一赛道的确定性。随着智能驾驶向15万元级车型下沉,车身控制、热管理、BMS等车规级MCU需求将在二至四季度持续释放,但AEC-Q100认证、功能安全(ASIL-B/D)和长达2-3年的导入周期,仍是横亘在本土企业面前的硬门槛。

二是AI MCU从概念到落地的临界点。 业绩表现更好的企业,在推出AI MCU或AI加持的芯片产品上更积极,这意味着MCU不再只是控制单元,而是边缘智能的算力载体。但一季度财报显示,AI MCU对营收的实际贡献仍处早期,多数企业处于"投入期"而非"收获期",2026年下半年能否出现杀手级应用(如端侧语音AI、具身智能关节控制),将决定这一赛道的商业化速度。

三是多产品线协同的抗周期能力。 一季度最鲜明的教训是:纯MCU设计企业在存储周期上行时只能"喝汤",而"存储+MCU"、"模拟+MCU"、"功率+MCU"的企业才能"吃肉"。晶丰明源并表四川易冲后电源管理芯片收入增量显著,也说明单一MCU产品线在周期波动中的脆弱性。2026年,通过并购、自研或生态合作构建多产品线护城河,将成为本土MCU企业的必选项。

评论区

登录后即可参与讨论

立即登录