算力的尽头是电力,2026 年,“算电协同”首次纳入政府工作报告。面对 AI 算力带来的巨大能耗需求,中国正利用其强大的电力基建布局(如储能、“电力缓冲池”),解决算力中心的供电稳定性问题,这是其他国家目前难以企及的系统性优势。

这个板块我们最强,而且产业链完全不同与美,所以这篇聚焦中国电力板块。

核心数据:

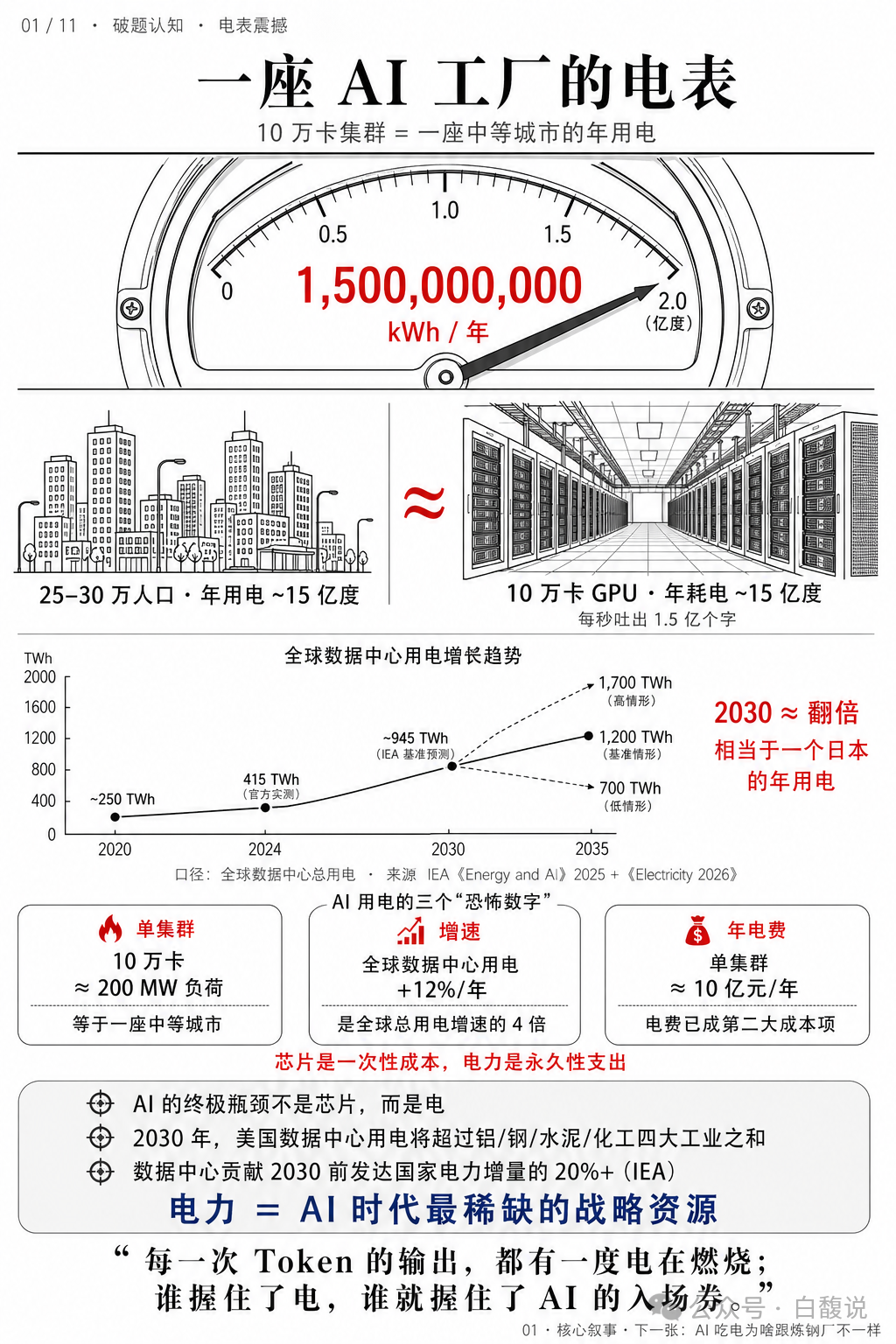

10万卡集群年用电量 = 15亿kWh ≈ 一座25–30万人口的中等城市年用电量

全球数据中心用电增长趋势:

2020年:415 TWh(官方实测)

2030年预测:低情形700 TWh / 基准945 TWh(≈翻倍,相当于日本年用电)

核心观点:

单集群约200MW负荷,等于一座中等城市

电力不是一次性成本,而是永久性支出

AI的终极瓶颈不是芯片,而是电

2030年美国数据中心用电将超过铝、铜、水泥、化工四大工业之和

数据中心贡献2030前发达国家电力增量的20%+(IEA)

每一次Token的输出,都有一度电在燃烧;谁握住了电,谁就握住了AI的入场券。

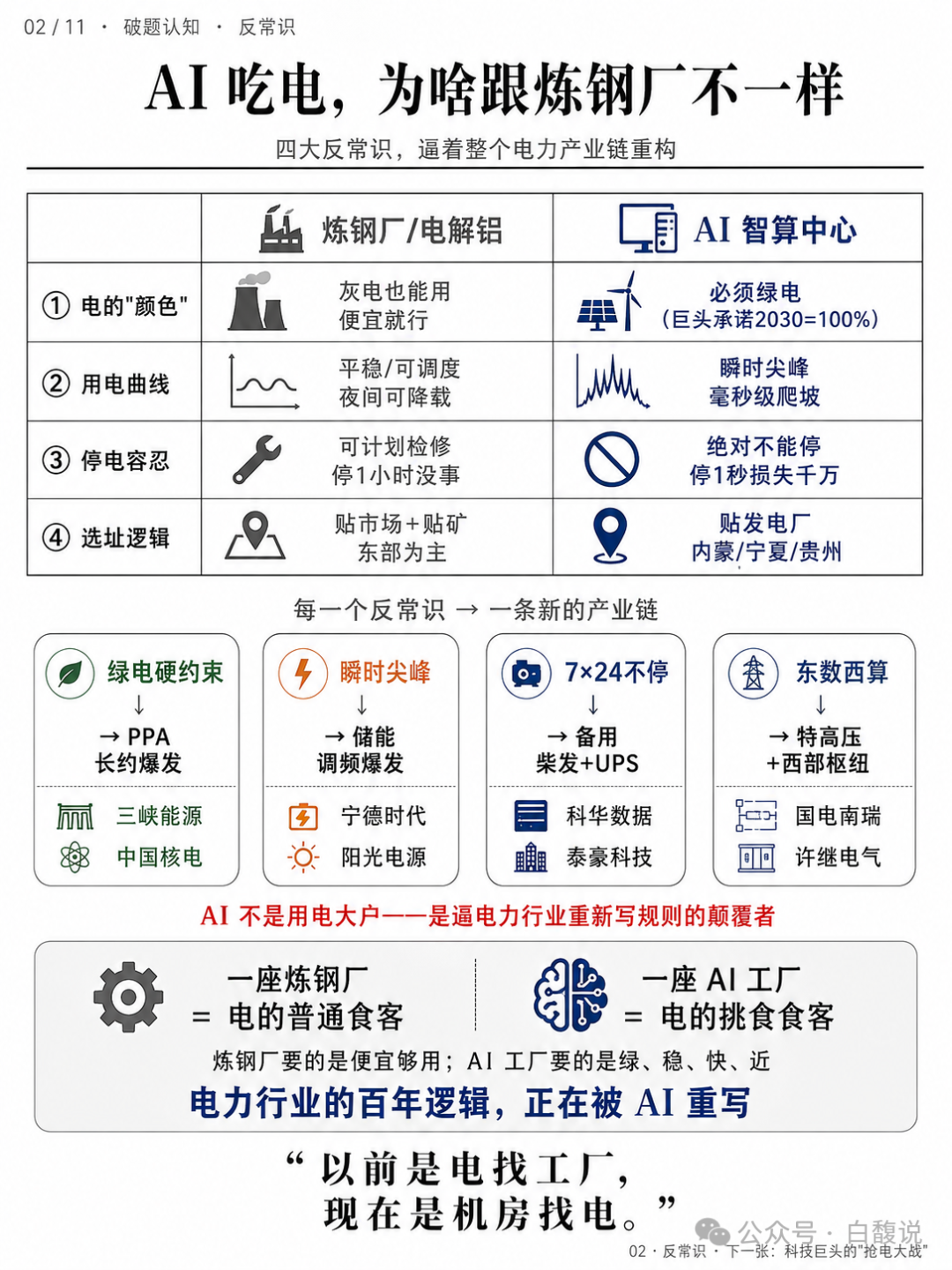

每一个反常识 → 一条新产业链:

绿电硬约束 → PPA长约爆发

瞬时尖峰 → 调频爆发

7×24不停 → 备用

东数西算 → 特高压+西部枢纽

以前是电找工厂,现在是机房找电。

PPA定义: Power Purchase Agreement,购电协议。发电方与用电方签10–20年长期合同,一次锁定“电价+电量+绿色身份”。

三大锁定:

锁价:锁10–20年电价,躲开峰谷电价

锁量:锁几GW容量,保障供应稳定

锁身份:获得绿证合规,满足ESG承诺

全球科技巨头绿电PPA累计签约排行榜(GW,截至2025年底):

亚马逊 2. 微软 3. Meta 4. 谷歌 5. 苹果 6. 字节跳动 7. 阿里巴巴 8. 腾讯

关键数据:

2025全球企业绿电PPA新签~50GW,全球累计已突破330GW,科技巨头占比70%+

中国AI企业PPA签约量5年CAGR +80%(2020–2025)

过去,电厂求着卖电;现在,科技巨头求着签约。

只有核电 = 全部✓

SMR(小型模块化堆)三大优势:

小而快:50–300MW/台(传统堆1000+MW)

就近:直接建在数据中心旁,省输电损耗

模块化:工厂预制、批量复制,成本比大堆低30–40%

风光看天吃饭,煤电不再环保;AI的底座,最终只能是原子能。

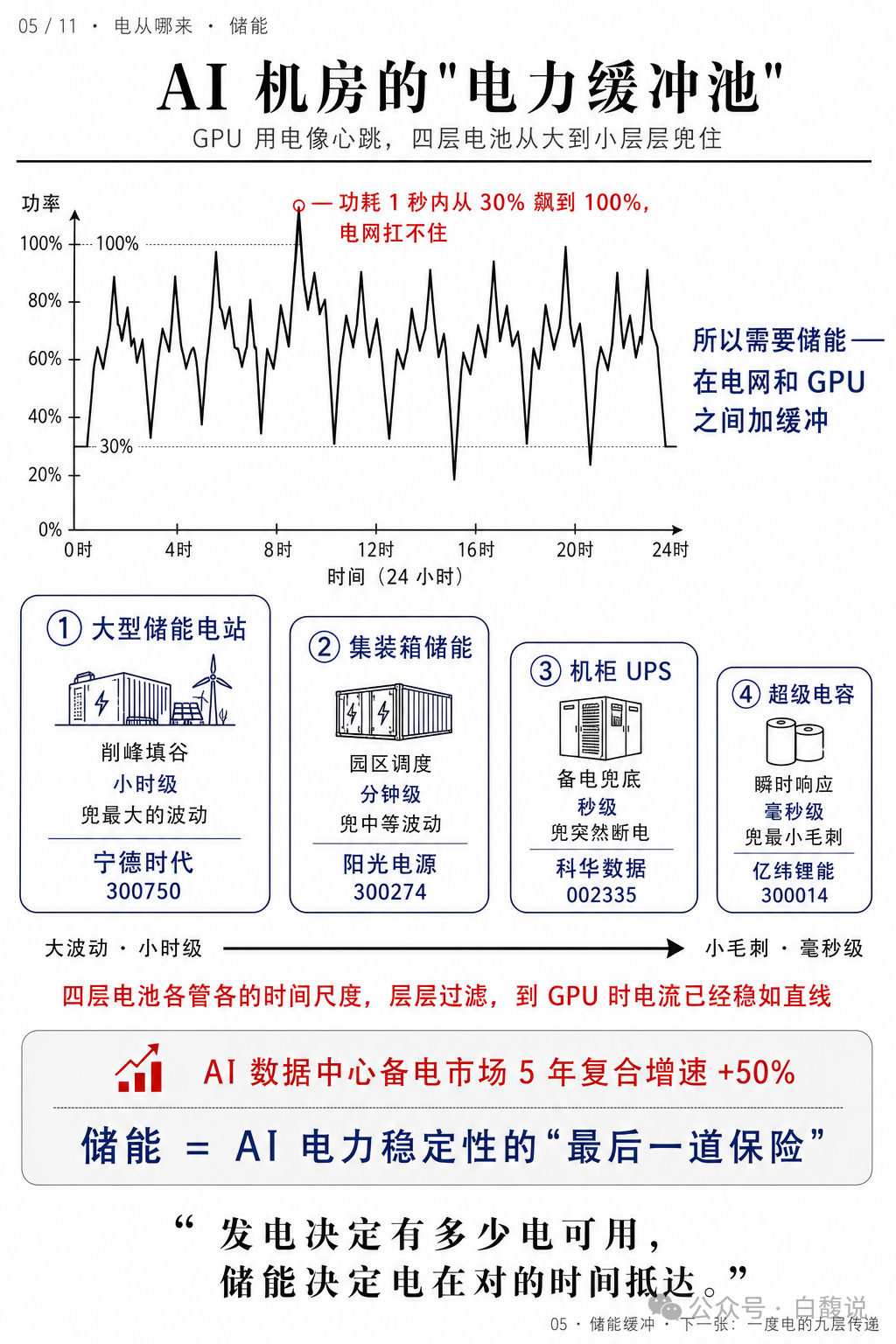

核心问题: GPU功耗1秒内从30%飙到100%,电网扛不住 → 需要在电网和GPU之间加储能缓冲

层层过滤,到GPU时电流已经稳如直线

关键数据:

AI数据中心备电市场5年复合增速 +50%

发电决定有多少电可用,储能决定电在对的时间抵达。

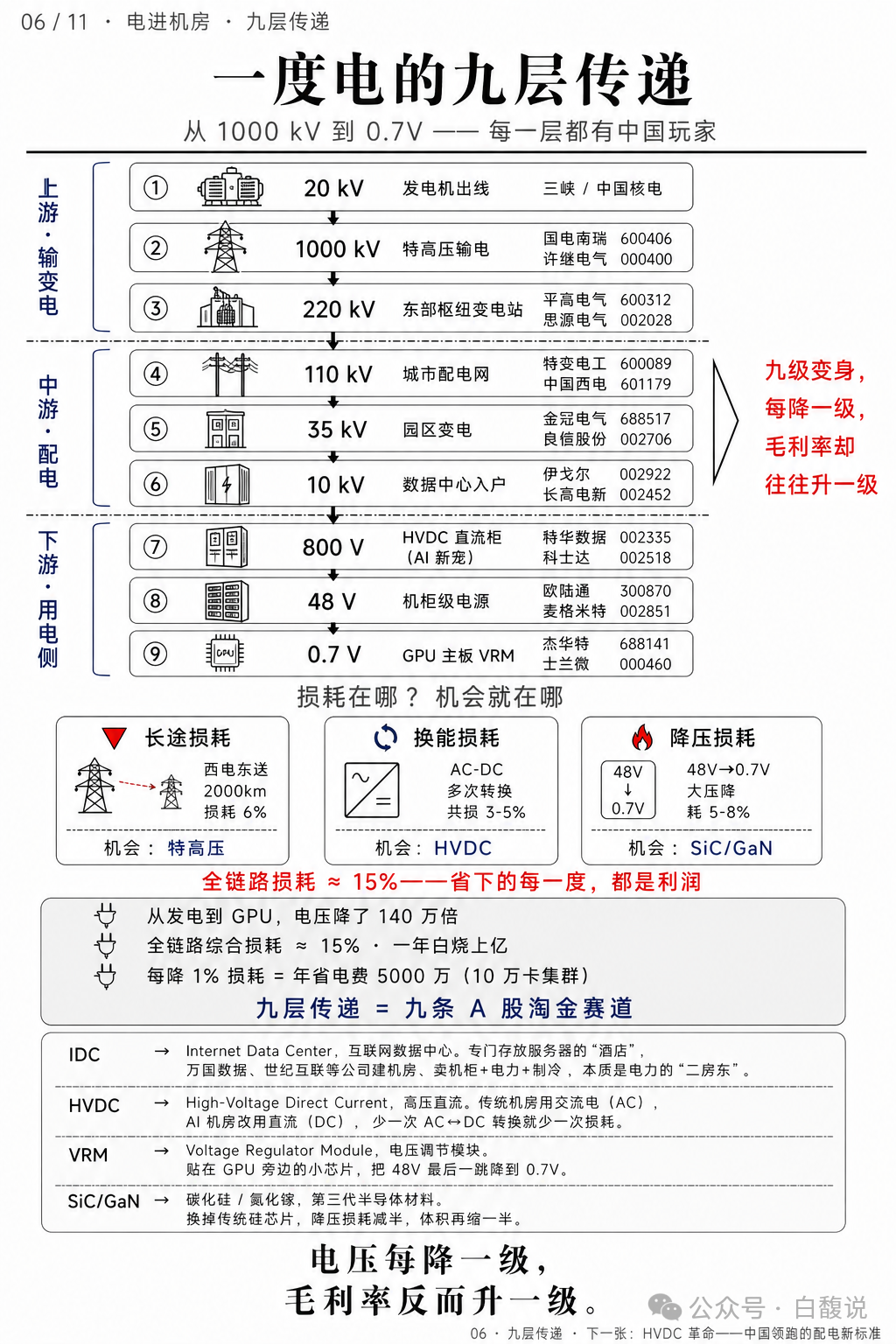

电压每降一级,毛利率反而升一级

关键数据:

从发电到GPU,电压降了140万倍

全链路综合损耗≈15%——一年白烧上亿

每降1%损耗 = 年省电费5000万(10万卡集群)

核心收益(10万卡集群):

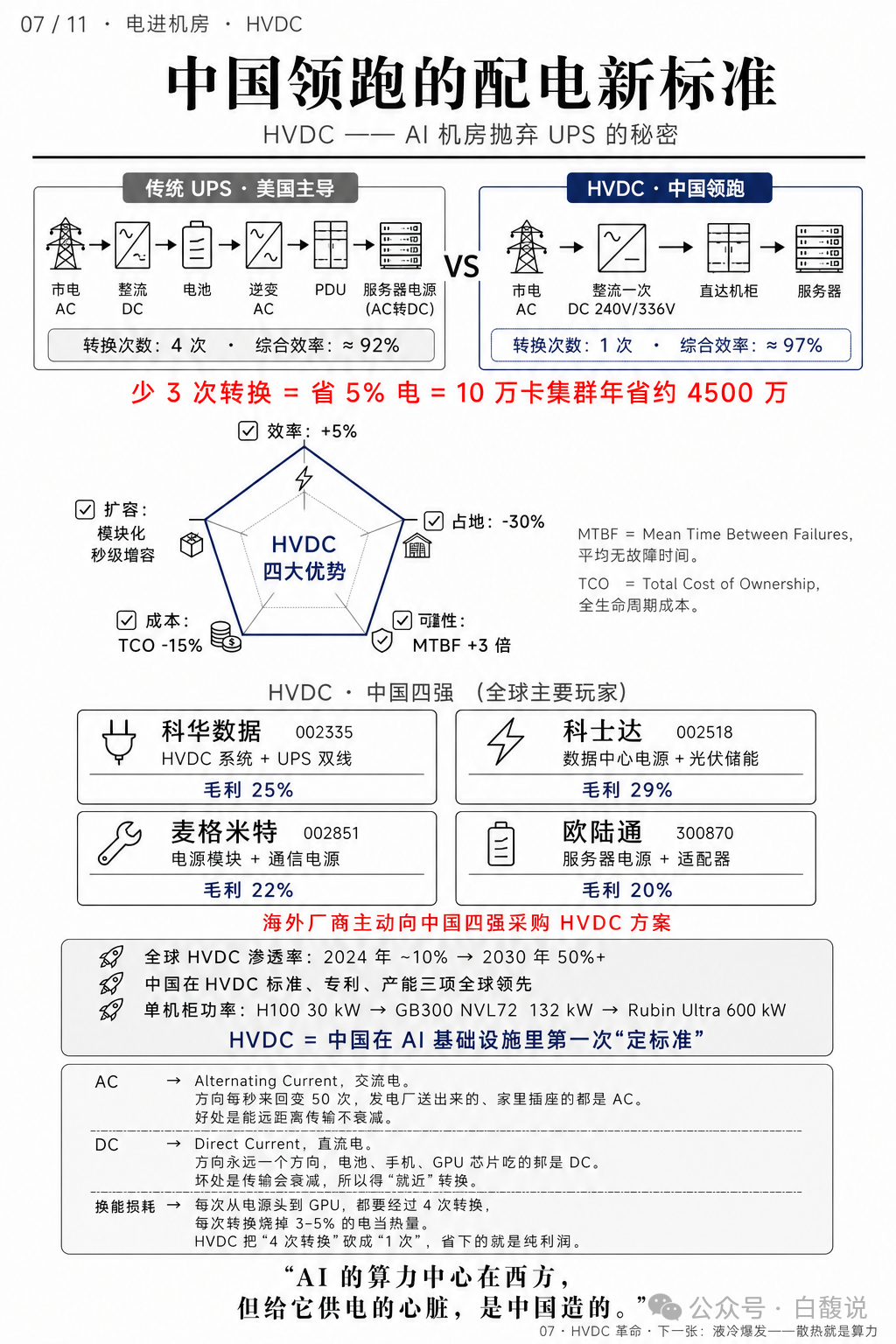

少3次转换 = 省5%电 ≈ 年省4500万

TCO -15%、占地-30%、MTBF +3倍

关键数据:

全球HVDC渗透率:2024年~10% → 2030年50%+

单机柜功率演进:H100 30kW → GB300 NVL72 132kW → Rubin Ultra 600kW

AI的算力中心在西方,但给它供电的心脏,是中国造的。

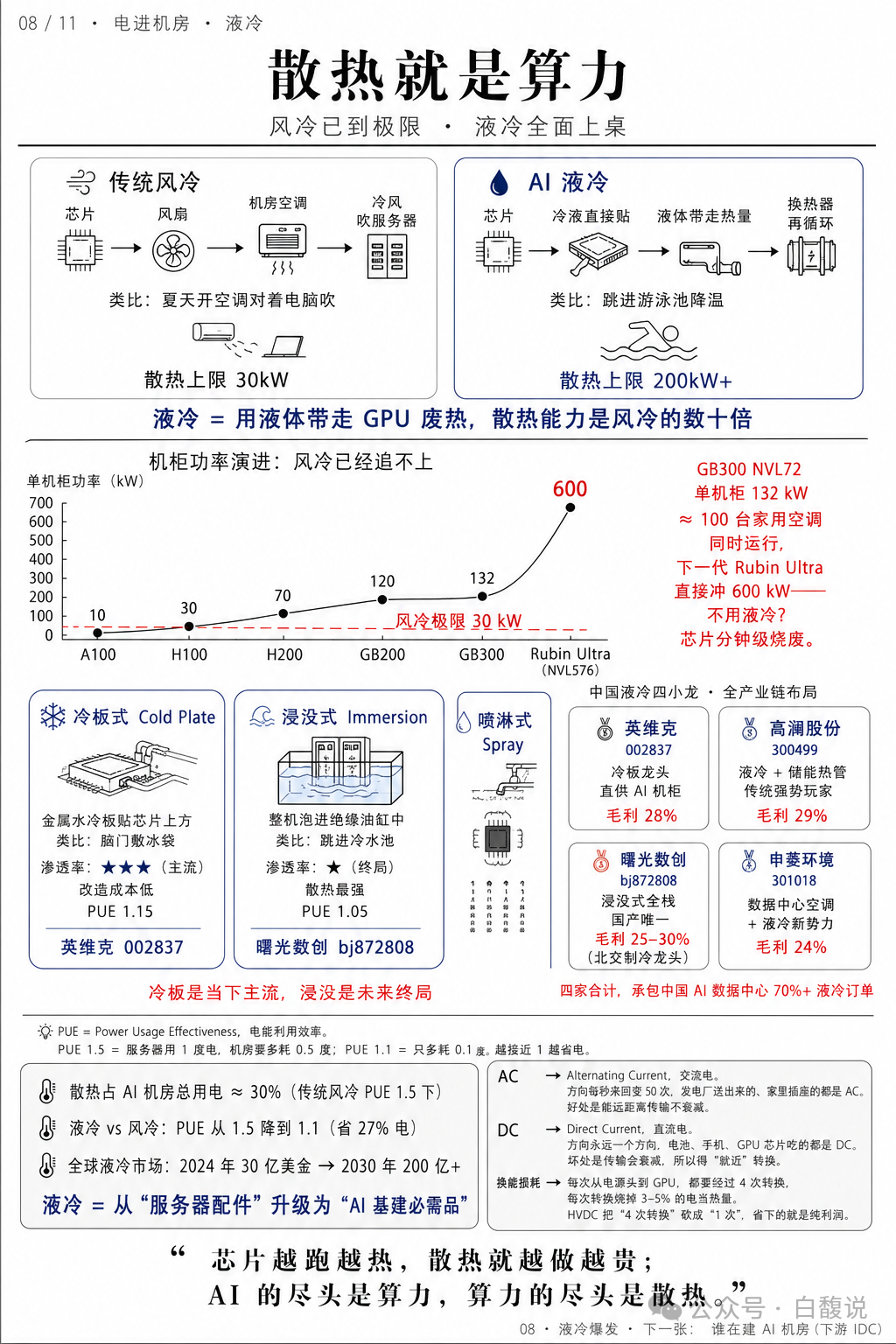

冷板式(主流):金属水冷板贴芯片上方,改造成本低,类比“脑门敷冰袋”

浸没式(终局):整机泡进绝缘油缸中,散热最强,类比“跳进冷水池”

四家合计,承包中国AI数据中心70%+液冷订单

关键数据:

散热占AI机房总用电~30%(传统风冷PUE1.5下)

全球液冷市场:2024年30亿美金 → 2030年200亿+

芯片越跑越热,散热就越做越贵;AI的尽头是算力,算力的尽头是散热。

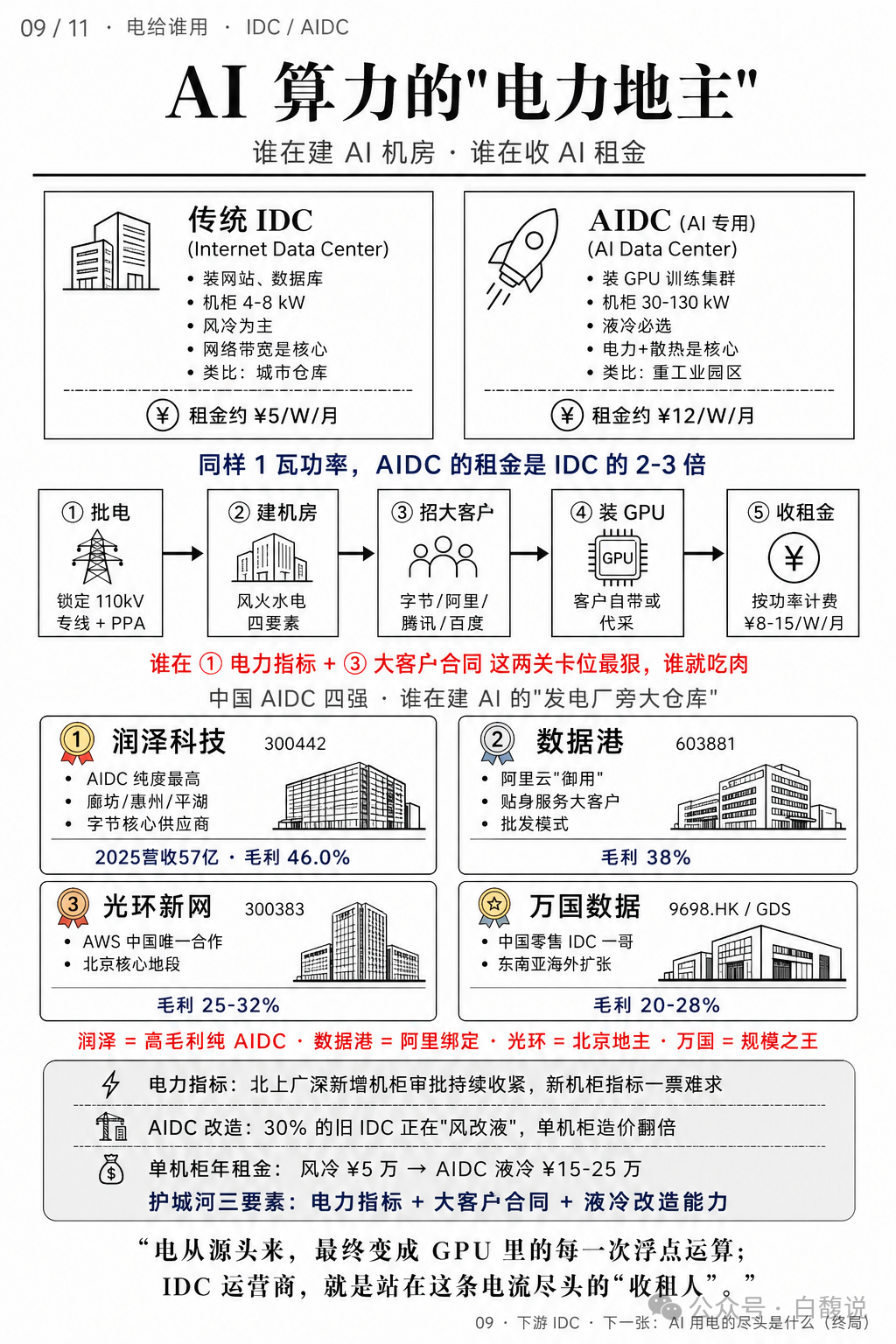

AIDC运营五步法:

批电(锁定110kV专线+PPA)→ 建机房(风火水电)→ 招大客户(字节/阿里/腾讯/百度)→ 装GPU(客户自带或代采)→ 收租金(8–15元/W/月)

谁在①电力指标 + ③大客户合同这两关卡位最狠,谁就吃肉

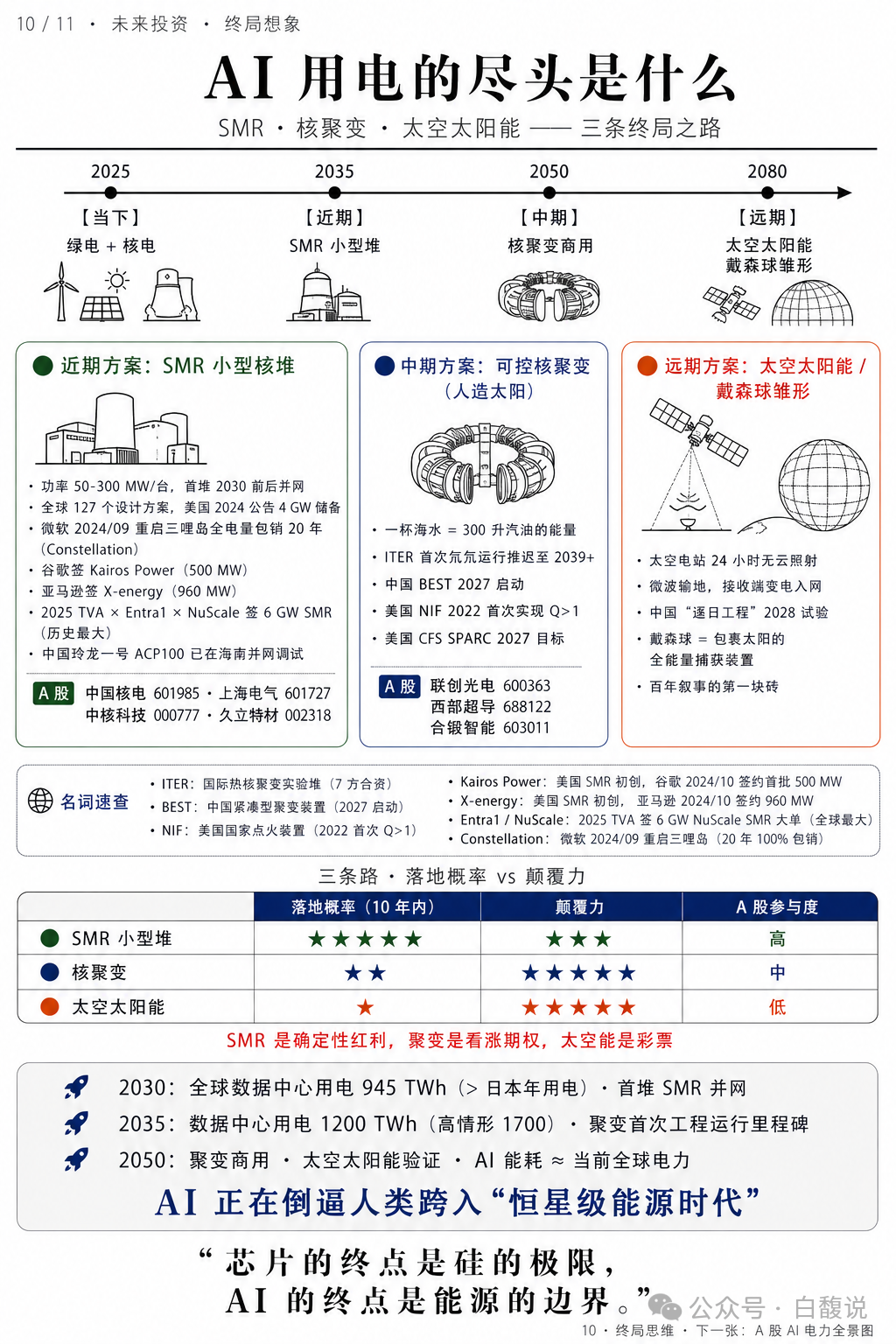

近期焦点——SMR:

全球127个设计方案,美国2024公告4GW储备

微软2024/09重启三哩岛,100%包销AI用20年

谷歌2024/09签Kairos Power(500MW)

亚马逊2024签X-energy(960MW,直供AWS)

2025 TVA × Entra1 × NuScale签6GW SMR(历史最大单)

中国“玲龙一号”(ACP100)已在海南并网调试

中期焦点——核聚变:

远期焦点——太空太阳能:

短期看SMR,中期看聚变,远期看太空——AI用电的尽头,是人类对能源的终极想象。

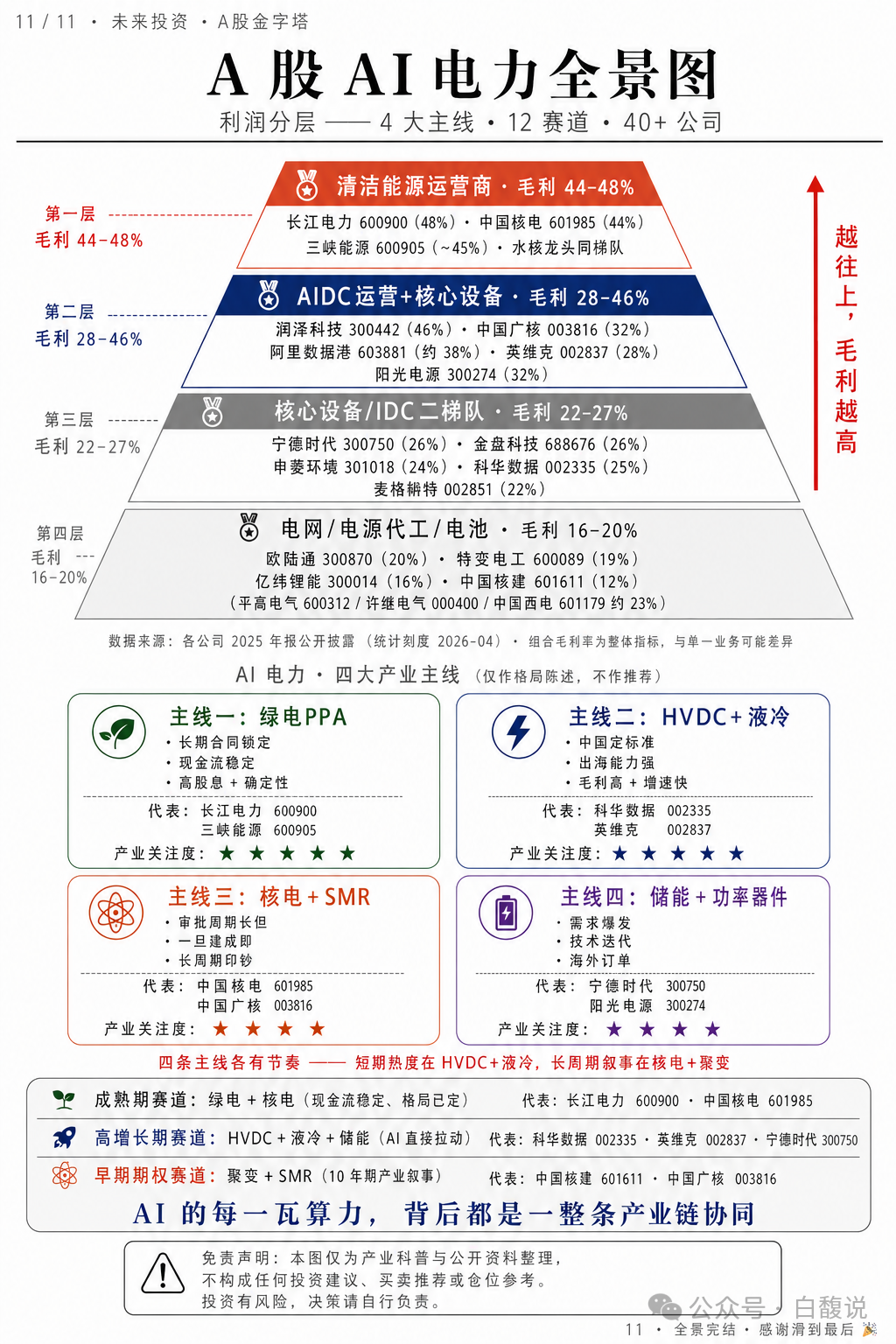

图片完整勾勒了AI电力产业链的全貌:

上游:绿电PPA + 核电

中游:储能缓冲 + 九层输电 + HVDC + 液冷

下游:AIDC机房运营

未来:SMR → 核聚变 → 太空太阳能

全景:四条主线、三层利润、40+公司

电力不是AI的成本,而是AI的战略资源。谁握住了电,谁就握住了AI的入场券。

评论区

登录后即可参与讨论

立即登录