2026年3月,全球科技圈迎来一个标志性事件:那个过去三十多年只靠“画芯片图纸”赚钱的英国公司Arm,正式宣布推出自家首款物理芯片——Arm AGI CPU。这意味着,这家曾以“中立架构商”身份稳坐幕后、躺着收版税的巨头,终于决定亲自下场造“枪”。

对普通用户来说,Arm的名字或许不如苹果、英伟达响亮,但它早已渗透进你生活的每个角落:iPhone里的A系列芯片、安卓手机的骁龙处理器、亚马逊数据中心的Graviton服务器……背后都运行着Arm设计的指令集架构。简单说,Arm不生产芯片,却让全球95%以上的智能手机依赖它的“脑图”。如今,它要从“设计师”变成“制造商”,这不仅是商业模式的巨变,更是一场押注AI未来的高风险豪赌。

ARM有多牛?

英国Arm公司是全球半导体知识产权(IP)领域的主要参与者,专注于处理器架构与核心IP的设计。公司成立于1990年,总部位于英国剑桥。其商业模式并非直接自研芯片,而是将高效、低功耗的处理器架构与技术授权给全球半导体企业。目前,全球绝大多数智能手机、大量物联网设备及部分数据中心服务器均采用Arm架构,公司围绕其技术构建了包含超2200万开发者的生态系统。

收入模式与历史转折

Arm的收入主要来源于“技术授权费”与“版税”。客户需先支付授权费以获得架构设计使用权,后续每售出一颗基于Arm架构的芯片,公司即可收取相应比例的版税。此外,新兴的计算子系统(CSS)业务通过提供预集成IP模块,旨在缩短客户芯片设计周期并提升单芯片的版税价值。

其发展历程历经多次关键转折:1990年由苹果、Acorn等联合创立后,公司从芯片制造转向纯IP授权模式;2016年被软银以320亿美元私有化收购;2023年9月在纳斯达克重新上市。2026年,公司发布首款自研数据中心CPU,首次涉足实体芯片领域。

上市后市值表现

自2023年9月上市以来,Arm市值呈现波动上升趋势。截至2026年3月29日,其总市值约为1530.7亿美元,较上市初期有显著增长,位列全球上市公司百强之列。

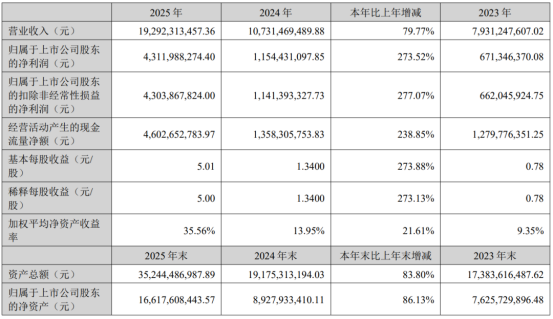

Arm的商业模式堪称教科书级的轻资产典范。它向客户授权其指令集架构(ISA)和核心设计(如Cortex、Neoverse系列),收取前期授权费,再按每颗芯片售价的1%–2%抽成版税。这种模式让它毛利率常年维持在95%以上(据2025年财报),但营收天花板也明显——2025财年总收入仅29.8亿美元。

万亿美元的AI新战场,Arm想抢哪块蛋糕?

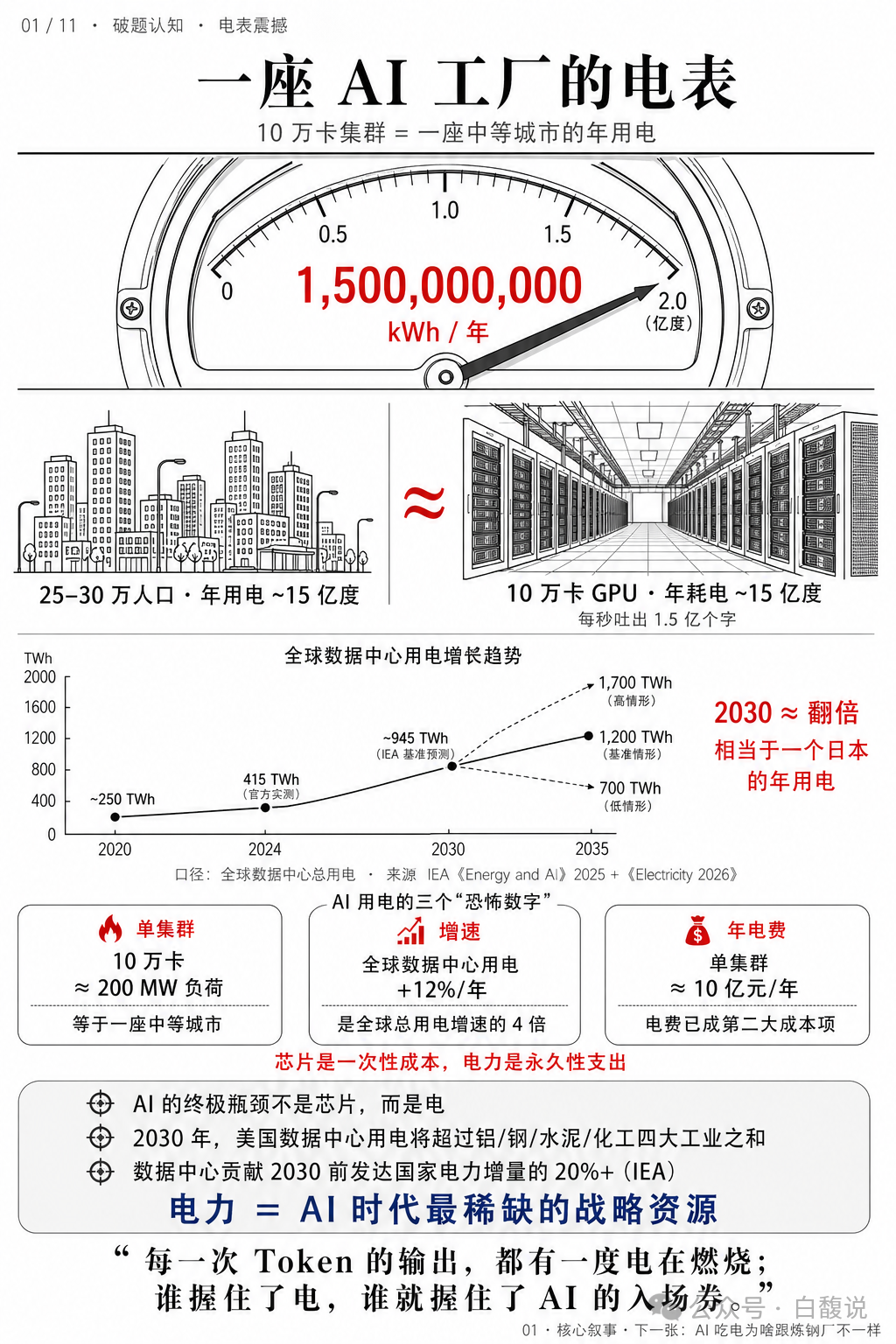

根据麦肯锡2025年底发布的报告,2026–2030年全球AI基础设施投资预计将达到1.5万亿美元。在这片热土上,英伟达的GPU负责“暴力计算”,而CPU则承担更复杂的系统级任务:调度多个AI智能体、管理内存、处理实时交互——这正是Arm瞄准的“AI操作系统层”。

Arm内部预估,专为Agentic AI(智能体AI)设计的数据中心CPU市场潜力高达1万亿美元。若新芯片业务成功,五年内可带来150亿美元年收入,推动公司总营收突破250亿美元——增长超500%。

值得注意的是,这里的“智能体”并非科幻概念,而是正在落地的技术趋势。例如,2026年初爆火的开源AI助手平台OpenClaw(网友昵称“龙虾”),就能跨App自动完成订票、写邮件、汇总文档等复杂任务。这类智能体需要一个高效、低延迟、持续运行的CPU环境——这正是Arm AGI CPU的设计目标。

与之对比,传统x86服务器(Intel/AMD)功耗高、响应慢,难以支撑大量并发智能体;而Arm宣称其新芯片的性能功耗比x86高出2倍,更适合未来AI系统的“神经中枢”。

同为“王者”,为何天壤之别?Arm的诱惑与焦虑

在芯片世界的权力图谱上,Arm和英伟达都是当之无愧的“王者”——一个掌控了全球99%智能手机的“大脑语言”,一个拥有最强大的AI大模型“算力引擎”。但若看财务报表,差距令人咋舌:英伟达一年赚450亿美元,Arm全年营收还不到30亿;英伟达市值3.5万亿美元,Arm仅为1200亿。

这种悬殊,恰恰揭示了Arm最深的诱惑与焦虑。

过去三十多年,Arm选择了一条“优雅而克制”的路:只做架构,不碰芯片。它像一位制定国际象棋规则的大师,靠授权费和版税“躺赚”,毛利率常年超95%,却也把自己锁进了“天花板牢笼”——无论客户卖出多少芯片,Arm只能分到零头。即便智能手机年出货15亿台,Arm的年收入仍不到一家中型芯片公司的水平。

而英伟达则走了一条“重资产、高风险、高回报”的路。它不仅设计GPU,还构建CUDA软件生态,直接向客户出售价值数万美元的AI加速卡。当AI浪潮席卷全球,英伟达一夜之间从图形芯片商跃升为“数字时代的石油公司”。

面对如此悬殊的回报,Arm怎能不动心?

尤其当AI进入“智能体”(Agent)时代,系统对高效CPU的需求激增,一个万亿美元级的新市场正在浮现。如果继续只卖IP,Arm可能错失定义下一代计算架构的历史机遇;但如果下场造芯片,又将打破三十年来赖以生存的“中立信任”,引发高通、苹果等客户的集体反叛。

这就像一位长期靠收版权费生活的作家,突然看到同行靠拍电影成了亿万富翁。他既想亲自执导,又怕观众说他“背叛文学”。Arm的转型,本质上是一场关于“身份”的豪赌:是甘愿做永远隐形的规则制定者,还是冒险成为站在聚光灯下的产品巨头?

客户依赖深,信任却在动摇

Arm的客户名单星光熠熠,但依赖程度各不相同:

-

苹果的A/M系列芯片虽为自研核心,但仍基于Arm指令集架构(ISA),必须获得Arm的授权;

-

高通的Snapdragon处理器长期采用Arm的Cortex CPU核心,或开发兼容Arm指令集的自研Kryo核心;

-

英伟达的Grace CPU明确基于Arm Neoverse V2架构,专为AI超级芯片设计;

-

亚马逊的Graviton服务器芯片已部署数百万颗,是Arm在云计算领域最成功的落地案例;

-

三星的Exynos SoC则混合使用Arm公版核心与部分自研设计。

所有这些客户都需向Arm支付前期授权费和按出货量计算的版税。正因Arm长期扮演“中立技术提供者”的角色,其宣布进军芯片制造后,立刻引发了“利益冲突”的担忧——当它既是规则制定者,又是参赛选手,还能公平对待所有客户吗?

事实上,紧张关系早已浮现。高通在2025年3月正式向美国联邦贸易委员会(FTC)、欧盟委员会和韩国公平贸易委员会提交反垄断投诉,指控Arm通过限制技术授权、改变许可条款等方式,为其即将推出的自研芯片业务谋取不公平优势。高通认为,这种做法损害了市场竞争,也威胁到其自身基于Arm架构的芯片开发。

“Qualcomm has told antitrust regulators that Arm is withholding key technical information and changing licensing terms to benefit its own chip design ambitions, which include launching custom AI processors.”(高通已告知反垄断监管机构,Arm正在扣留关键技术信息并更改许可条款,以使其自身的芯片设计野心受益,包括推出定制AI处理器。)

与此同时,出于对供应链安全的考量,不少中国芯片企业正加速转向开源的RISC-V架构,以降低对Arm指令集的依赖。面对信任危机,Arm反复强调:其自研芯片团队不会优先获取最新IP技术,且产品聚焦于x86主导的数据中心市场,无意与手机或边缘计算客户竞争。然而,在高度敏感的半导体生态中,信任一旦出现裂痕,修复起来极为困难。

台积电3nm产能告急,芯片面临制造难题

据行业相关报道,Arm首款自研AI芯片AGI CPU造由台积电承担,采用成熟的3nm工艺;先进封装与测试则交由韩国封测大厂Amkor(安靠)负责。

AGI CPU采用双芯粒(Chiplet)架构,需通过高速互连实现两颗计算单元的协同工作。台积电在3nm制程上的高良率与能效优势,使其成为高性能低功耗CPU的首选代工厂;而Amkor作为全球领先的OSAT厂商,在高频信号处理和多芯片集成封装方面经验丰富,据相关报道已成为该芯片的首发封测合作伙伴。

Arm在2026年推出首款自研AI芯片AGI CPU时,选择台积电3nm工艺制造,这一决定顺理成章——毕竟苹果、英伟达、高通等Arm核心客户也依赖同一代工体系。然而,在当前台积电3nm产能已全线告急的背景下,Arm此举却悄然将自己置于一场微妙的资源争夺战中:它既是台积电的重要IP生态伙伴,又成了高端制程产能的新需求方。

台积电2025年Q4财报会议上,CEO魏哲家表示:“3nm及更先进节点的需求持续强劲,我们正全力扩产……目前所有先进制程产能均已售罄(fully booked)。

而据DigiTimes今年初援引供应链消息称,“台积电3nm产能已排至2027年,主要被苹果、英伟达、AMD和博通占据。”

更严峻的是,台积电正优先保障AI GPU与HPC芯片(如英伟达Rubin、博通TPU v7)以及旗舰手机SoC(如苹果A20、高通骁龙8 Gen4)的排产,导致其他客户面临延期或减单风险。

德意志银行分析师 Robert Sanders 及其团队认为:“高通和AMD最可能转向三星,而苹果和博通则在考虑英特尔。**几乎所有关键玩家都在争抢台积电的产线资源,但台积电的整体产能已经难以满足需求增长,企业不得不被迫调整甚至推迟既定产品规划。**在这种供不应求的环境下,产能与客户优先级直接挂钩——只有‘忠诚老客户’才有稳定拿货机会。”

前有谷歌微软,Arm并非首个“下场者”

在科技行业,“平台方自研硬件”并非Arm首创。过去十年,谷歌与微软已分别通过Pixel手机和Surface电脑,验证了这一策略的可行性。

谷歌虽主导开源Android系统,却坚持推出Pixel系列手机。2025年,Pixel全球销量约4000万台,虽远低于三星(2.6亿)和苹果(2.3亿),但其核心价值不在市场份额,而在于定义Android体验的上限。从Magic Editor智能修图到Call Screen实时语音转写,Pixel率先集成的AI功能,往往在数月后下放至其他厂商机型,成为整个生态的技术风向标。

同样,微软的Surface系列年出货量约1200万台(2025年),远不及戴尔或联想,却成功扮演了Windows生态的“样板工程”。尤其在推动Windows on Arm落地方面,Surface Pro搭载高通SQ3芯片,为Copilot+ PC铺平道路,证明x86并非唯一选择。

这两家的经验表明:只要不挤压合作伙伴的生存空间,平台方做硬件反而能提升整体生态竞争力。Arm显然希望复制这一路径——AGI CPU聚焦于x86主导的数据中心市场,避开手机与边缘计算客户的核心战场,并强调其产品仅为“架构能力的展示”,旨在反哺Neoverse IP授权业务。

谷歌和微软的硬件基于自有操作系统,而Arm的“地基”是指令集架构本身。一旦客户怀疑它将最新技术优先用于自研芯片,哪怕只是制造协同上的微小优势,都可能动摇三十年建立的中立信任。

结语:当“建筑师”拿起锤子

Arm的转型,本质上是对未来AI形态的一次押注。当AI从“大模型”走向“智能体网络”,系统级效率将比单一算力更重要。而谁掌控了这个系统的“神经系统”,谁就可能主导下一个十年。

Arm选择不再躲在幕后。它拿起锤子,走进了自己设计的工厂。这场豪赌,不仅关乎一家公司的命运,更可能重塑整个芯片行业的权力格局。成败未卜,但游戏规则,已经变了。

本文参考链接

Arm Holdings – FY2025 Annual Report

https://investor.arm.com/financial-information/annual-reports

NVIDIA – FY2025 Financial Results

https://investor.nvidia.com/financial-information/annual-reports

Reuters: “Qualcomm files antitrust complaints against Arm in U.S., EU and South Korea”

TSMC – Q4 2025 Earnings Call Transcript

https://investor.tsmc.com/english/quarterly-results/2025/q4

McKinsey & Company: “The State of AI in 2025: Investment Trends”

https://www.mckinsey.com/ai/state-of-ai-2025

Arm Developer: “Introducing Arm AGI CPU”

https://developer.arm.com/agi-cpu-launch-2026

Counterpoint Research: “Global Smartphone Shipments Q4 2025”

https://www.counterpointresearch.com/global-smartphone-share/

Canalys: “Worldwide PC Market Share Q4 2025”

评论区

登录后即可参与讨论

立即登录