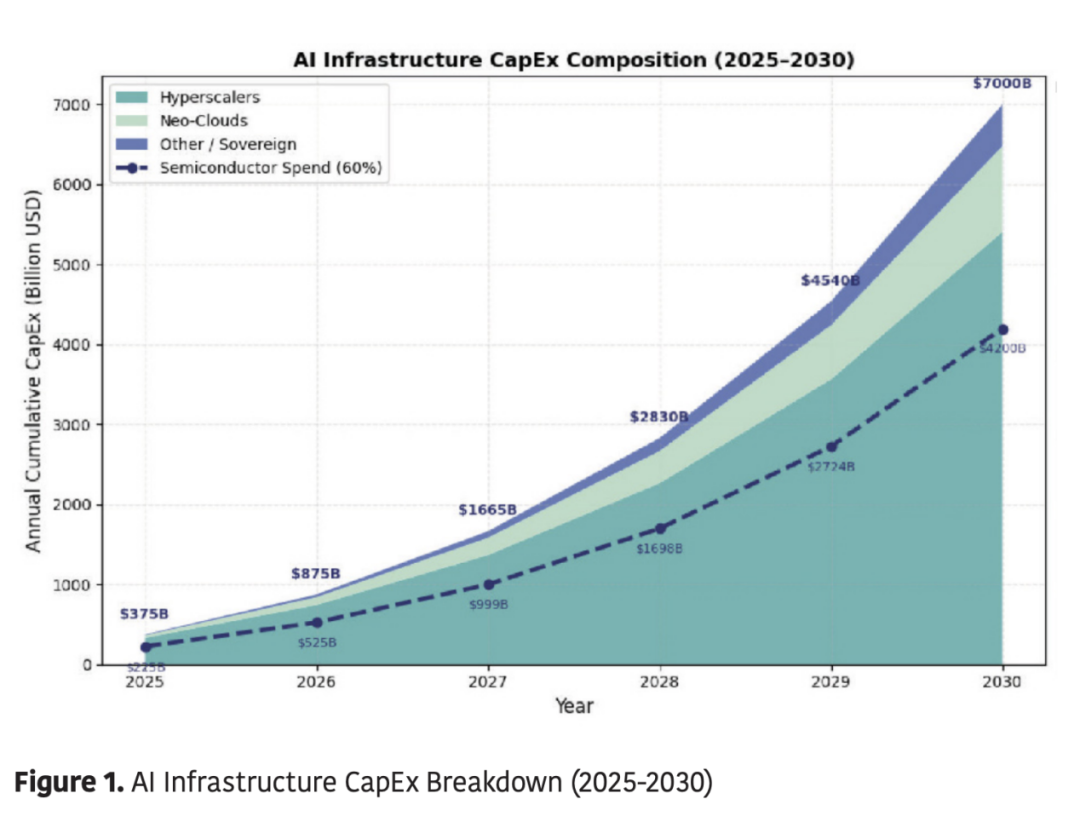

人工智能 (AI) 正通过前所未有的硬件驱动型投资超级周期重塑全球技术格局。到 2030 年,用于 AI 优化数据中心的资本支出 (CapEx) 预计将超过 7 万亿美元,这一规模是以往任何计算转型都无法比拟的。这一激增反映了两大结构性转变的融合:生成式 AI 模型的产业化以及能够训练和服务万亿参数系统的超大规模计算园区的物理建设。仅超大规模数据中心运营商就占了其中的 3200 多亿美元,亚马逊投入约 1000 亿美元,微软 800 亿美元,谷歌 750 亿美元,Meta 650 亿美元 。剩余部分则来自主权国家倡议和专业基础设施提供商,其中包括由 AI 公司和主权财富投资者组成的财团支持的 5000 亿美元的 Stargate 计划(图 1)。

这一波浪潮标志着与传统云计算周期结构性的突破。2010年代,云计算的建设主要围绕计算弹性和虚拟化展开。相比之下,2020年代的人工智能建设则从根本上关注吞吐量密度,以每瓦浮点运算次数(FLOPs per Watt)和每机架浮点运算次数(FLOPs per Rack)来衡量,从而推动了对半导体的巨大需求。数据中心半导体市场在2025年第二季度同比增长44%,并有望在2026年再增长33%。

这对半导体设计和供应链的影响是深远的。GPU、AI加速器、HBM内存、网络ASIC和先进封装技术如今主导着行业的资本配置。所有超大规模数据中心都在竞相提前数年锁定晶圆和封装产能。此次AI超级周期也标志着“计算经济”的诞生。如今,每一美元的AI资本支出都会直接转化为对半导体、电力基础设施和专用冷却系统的下游需求。耗电量达400-800兆瓦的数据中心园区不再是例外,而是新的常态。这一趋势的规模凸显了为何2026年将成为自集成电路问世以来半导体行业最具决定性的一年。

*免责声明:本文由作者原创。文章内容系作者个人观点,转载仅为了传达一种不同的观点,不代表对该观点赞同或支持,如果有任何异议,欢迎联系。

**‧****‧****‧****‧****‧****‧****‧****‧****‧****‧****‧****‧****‧****‧****‧**‧ END ****‧****‧****‧****‧****‧****‧****‧****‧****‧****‧****‧****‧****‧****‧****‧**‧**

关注微信公众号『ZYNQ』,回复“**加群**”加入fpga/zynq技术交流群。后台回复“**m**”,查看更多精彩内容一个70000亿美元的芯片机会

摘要:人工智能 (AI) 正通过前所未有的硬件驱动型投资超级周期重塑全球技术格局。到 2030 年,用于 AI 优化数据中心的资本支出 (CapEx) 预计将超过 7 万亿美元,这一规模是以往任何计算转型都无法比拟的。这一激增反映了两大结构性转变的融合:生成式 AI 模型的产业化以及能够训练和服务万亿参数系统的超大规模计算园区的物理建设。仅超大规模数据中心运营商就占了其中的 3200 多亿美元,亚马逊投

相关推荐

半导体产业 对于2026年芯片行业的预测

去年,代表英国和爱尔兰授权分销商的电子元件供应网络(ecsn)报告称,其成员对2025年的前景“极其谨慎”。由于贸易问题和客户内部库存水平高企,客户需求难以判断。 其对 2026 年的预测与全球贸易问题类似,例如贸易关税、汽车制造业下滑、欧洲经济增长放缓以及中国经济增长速度放缓,所有这些都造成了不确定性。 ecsn的市场分析师奥布里·邓福德(如图)表示,有迹象表明,内部库存正在被消耗以降低库存

半导体产业 别卷GPU了,CPU才是AI当下核心瓶颈

在AI狂飙的这些年里,行业几乎被一条逻辑主导:算力决定上限,而GPU就是算力的核心。 不过,进入2026年,这套逻辑开始变动:模型推理不再是唯一瓶颈,系统性能越来越取决于执行与调度能力。GPU依然重要,但决定AI“能不能跑起来”的关键,正逐渐转向长期被忽视的CPU。 美国当地时间4月9日,谷歌与英特尔达成多年协议,在全球AI数据中心规模部署英特尔的“Xeon至强处理器”,正是为了破解这个瓶颈。英特

半导体产业 Agent时代CPU重回C位,英特尔数据中心不再只卖芯片

CPU与GPU的使用比例正在翻倍甚至三倍增长,最终会接近1:1。 柳絮纷飞的四月中旬,Kevork Kechichian从北京开启了加入英特尔之后的首次中国行。 与他接手英特尔公司执行副总裁兼数据中心事业部(DCG)总经理时相比,这家半导体巨头的状态,已经发生变化。 9个月前,Kevork Kechichian加入英特尔时,公司股价仍在24美元左右徘徊。如今,这一数字已升至65美元附近,市值回到近

半导体产业 CPU的需求可能会超过GPU

在AMD第四季度财报电话会议上,首席执行官苏姿丰(Lisa Su)博士讨论了人工智能CPU市场的竞争情况。 由于智能体人工智能工作负载的增长,人们普遍认同CPU在人工智能行业中扮演着至关重要的角色,从AMD的主要竞争对手英特尔上个月发布的财报显示其利润大幅超出预期也不难看出 —— 智能体人工智能正在增加服务器计算对CPU的需求。 最开始紧缺的是GPU,随后是内存,而如今紧缺的矛头转向了CPU。据半

半导体产业 细节披露!走私170亿GPU,超微电脑多名高管在美被捕

美国当地时间3月19日(本周四),美国服务器巨头超微电脑(Super Micro Computer Inc.)联合创始人廖益贤(Yih-Shyan “Wally” Liaw)在美国被捕,一同落网的还有该公司外包商孙廷伟(Ting-Wei “Willy” Sun),而超微电脑中国台湾地区销售总经理张瑞沧(Ruei-Tsang “Steven” Chang)目前仍处于在逃状态。纽约南区联邦检察官办公室

产业分析 国产GPU芯片大爆发:只需10年将完成逆袭!

AI芯片目前是国内半导体被卡脖子最严重的领域之一,但它同时也是国产芯片机遇最明确的,而且这一次的逆袭会来得很快,10年时间就能完成全面国产替代。 根据摩根斯坦利公布的一项研究结果,国产AI芯片自给率(主要是GPU类型)在2021年才只有10%,但是发展速度非常快,今年就能达到41%,四年时间份额3倍提升。 接下来的5年中,AI芯片的自给率还会快速提升,到2030年将提升到86%,意味着进口的所有A

数据中心 安富利中国荣获“匠心杯·年度优秀液冷产业链生态协同贡献奖”,以生态之力共筑AI算力基石

匠心杯 2026年度优秀液冷产业链生态协同贡献奖 2026年4月16日,由热能工匠主办的“中国国际数据中心液冷关键技术年会”在深圳机场凯悦酒店隆重举办。安富利携手Amphenol、BOYD、MPS、TE、Vishay等多家全球领先合作伙伴亮相本次会议,共同展出了多款面向下一代数据中心的先进液冷解决方案。安富利中国(Avnet China)并凭借对液冷生态协同与产业化落地的杰出贡献,荣获“匠心杯·年

研讨会 【在线座谈】Molex 大电流解决方案:赋能高效数据中心的未来

Molex 大电流解决方案: 赋能高效数据中心的未来 2026年6月11日 10:00-11:30 座谈简介 随着 AI 、云端运算与高带宽应用的爆炸性成长,数据中心正面临能耗与效能的双重挑战。如何在有限空间中提供稳定、高效且安全的电力传输,成为下一代数据中心竞争力的关键。 本次直播将深入解析 Molex 完整大电流连接器与电源分配解决方案,如何协助下一代数据中心: 1. 提升能源效率,降低散热压

人才招聘 网申即将收官!NVIDIA 2026 暑期实习最后上车机会

暑假将至,NVIDIA 2026 暑期实习网申现已进入最后冲刺阶段! 作为 AI 计算和 GPU 技术的引领者,我们正在寻找对技术充满热情的你,与全球领先的团队一起用前沿科技探索更多可能。 核心岗位仍有少量名额。还在观望的同学,不妨登上这趟通往未来的“末班车”! 几个数据快速了解 NVIDIA NVIDIA 作为 AI 和加速计算领域的全球领导者,为全球的 AI 基础设施注入动力,持续推动着各行各

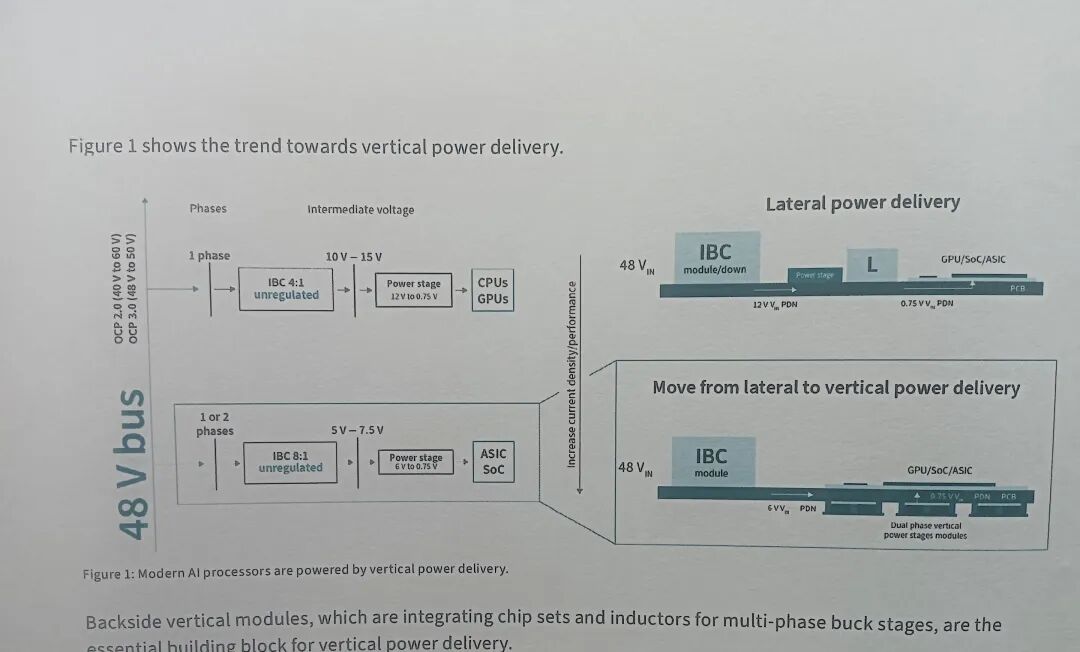

电源技术 AI处理器垂直供电电源

点击下方关注公众号:电源漫谈 关注,分享,点赞,赞赏,在看,支持优质内容! 在大型数据中心训练越来越大的人工智能模型,需要日益强大的计算能力,并且要将多达 10 万个处理器集群到一台虚拟机中。这将在三个层面带来挑战: 为现代处理器供电,使其能承受更高的负载电流和强烈的瞬时负载变化。预计,在本十年内,每个处理器的安培数将达到 10,000 安培,这与当今的需求相比是数量级的增长。 为人工智能

电源新能源 ST携手英伟达推出全新12V/6V架构,扩容800V数据中心电源产品

12V和6V解决方案完善了意法半导体已有的800VDC转50V转换级解决方案未覆盖的电压区间,并在英伟达GTC 2026大会上亮相 现在,意法半导体拥有完整的800VDC配电链路的全链方案组合,能够满足千兆瓦级计算基础设施的电力需求 这些解决方案融合了意法半导体的功率、模拟和混合信号技术,并在芯片和封装级采用定制化设计 近日,意法半导体(ST)宣布扩展其800VDC功率转换解决方案

半导体产业 英伟达加速拥抱光芯片

如果你觉得英伟达的GB200机架式系统已经够庞大了,那么CEO黄仁勋的野心才刚刚开始。在上个月的GTC大会上,这家全球市值最高的公司公布了计划,拟利用光子互连技术,在2028年前将超过一千个GPU集成到一个巨型系统中。 该公司并未坐等供应链的稳定。过去一个月,这家GPU巨头已向Marvell、Coherent和Lumentum等光学和互连技术公司投资数十亿美元,为这些系统的广泛部署做好准备。 黄仁

产业分析 从81亿到488亿,英伟达迎来强劲对手

前言: 一家成立十余年的芯片公司,从2025年9月约81亿美元私募估值,到5月14日以488亿美元估值,超额认购超过20倍登陆纳斯达克,它被贴上了一个极具传播力的标签:英伟达挑战者。 一颗“整片晶圆”做成的芯片 英伟达的路线,行业已经非常熟悉:把GPU做得越来越强,再通过NVLink、InfiniBand、以太网、交换机、液冷系统和软件栈,把成千上万张GPU组织成巨型AI集群。 这套体系极其强大

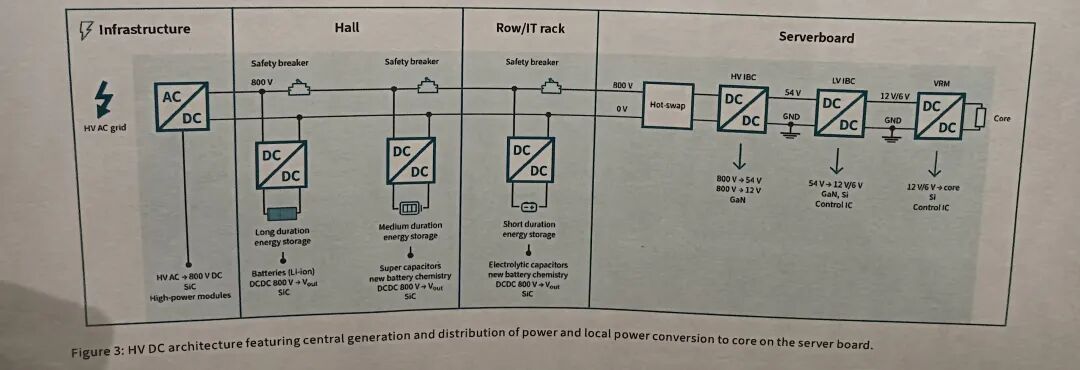

电源技术 AI服务器主板供电架构的转变

点击下方关注公众号:电源漫谈 关注,分享,点赞,赞赏,在看,支持优质内容! 根据相关分析,服务器主板将采用高压直流(HVDC)供电。随着现代GPU功耗不断攀升,且每个机架需要集中更多的GPU,机架功率水平将很快扩大到1兆瓦及以上。这些功率等级使得向HVDC架构转变成为必要,这将取代成熟的48V生态系统,这里似乎具有和车载电源相似的发展趋势。 从48V总线架构到800V或±400V架构的过渡将在每

半导体产业 NVIDIA 发布 2027 财年第一季度财务报告

季度收入创下 816 亿美元的纪录,较去年同期增长 85% 数据中心季度收入创下 752 亿美元的纪录,较去年同期增长 92% NVIDIA 宣布新增 800 亿美元股票回购授权,季度现金分红从每股 0.01 美元增至每股 0.25 美元 NVIDIA 今日宣布,截至 2026 年 4 月 26 日的第一季度收入为 816 亿美元,较上一季度增长 20%,较去年同期增长 85%。

产业分析 GPU和LPU,谁才是AI“最优解”?读完这篇你也能说清。

本文介绍了GPU和LPU的区别与各自适用场景。 众所周知,AI芯片领域,英伟达GPU一家独大,但最近有个新选手跳出来叫板——LPU,专门做大语言模型处理(LLM)的新架构。 这玩意到底是黑科技还是炒概念?今天咱就硬核拆解,谁才是AI的最优解,看完你就懂了。 核心结论先给你撂这:GPU仍是全能扛把子,LPU是LLM推理领域的专门杀手,如果你只做大语言模型推理,LPU现在已经比GPU更强。但是做LLM

人才招聘 NVIDIA 招聘 | 加入深度学习计算团队,推动 AI 未来

NVIDIA Deep Learning Compute(深度学习计算)是一支专注于“算法-软件-硬件”协同设计的 AI 加速团队,以“让 AI 更快、更省、更具扩展性”为使命。从模型创新、软件研发到芯片微架构,从底层算子优化到端到端系统落地,我们的目标是实现全栈技术贯通,持续驱动 GPU 架构迭代演进。团队现开放多个核心技术岗位,期待您的加入。 深度学习计算性能优化架构团队 团队介绍 我们专注于

产业分析 专家访谈:从云到边缘,再到物理世界:Microchip重构AI落地路径

过去两年,人工智能的叙事几乎被数据中心所主导。超大规模算力集群、千亿参数模型、以及不断攀升的功耗曲线,构成了这一轮AI浪潮的主舞台。 但在云端之外,另一条同样重要的技术路径正在逐渐清晰——AI正从集中式计算,走向分布式部署,从数据中心下沉到边缘设备,最终进入真实世界的各类物理系统之中。 AI不光是依赖云端的极致算力,同时也需要在本地完成低时延推理或者与云端进行分布协同。这已经成为了一个关于性能、功

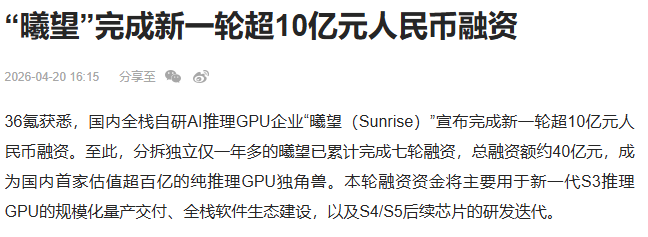

半导体产业 快讯:杭州GPU独角兽曦望再获超10亿融资落地

36氪获悉,浙江杭州GPU创企曦望近日宣布完成新一轮超10亿元融资,这也是2026年AI产业迈入“推理落地、智能体普及”时代后,国内GPU赛道诞生的最大单笔融资之一。 据悉,本轮融资由多家产业方战投、地方国资及头部财务机构共同参与,杭州资本为投资方代表,其表示看好曦望“All-in推理”的战略前瞻性及技术与商业化能力。融资资金将主要用于新一代S3推理GPU的规模化量产交付、全栈软件生态建设,以及

评论区

登录后即可参与讨论

立即登录