今年三月的洛杉矶,OFC 大会再次刷新了规模纪录。走在展厅里,你能明显感受到一种兴奋的氛围——光通信技术正在从幕后走向台前,成为 AI 数据中心架构中不可或缺的核心要素。

Coherent 的 CEO Jim Anderson 在会上开门见山地说了一句话:“我觉得现在可能是光通信行业有史以来最好的时候。”这不是客套话,从他们展示的技术路线图和产品时间表来看,这家公司确实站在了一个关键的转折点上。

一个 500 亿美元的基本盘,加上 200 亿美元的新故事

Coherent 现在的生意可以分成两部分来看。第一部分是他们已经在做的事情——插拔式光模块、DCI 收发器、传输设备,这些加起来大概是个 500 亿美元的市场。这块业务很稳,也在持续增长,但真正让人兴奋的是第二部分。

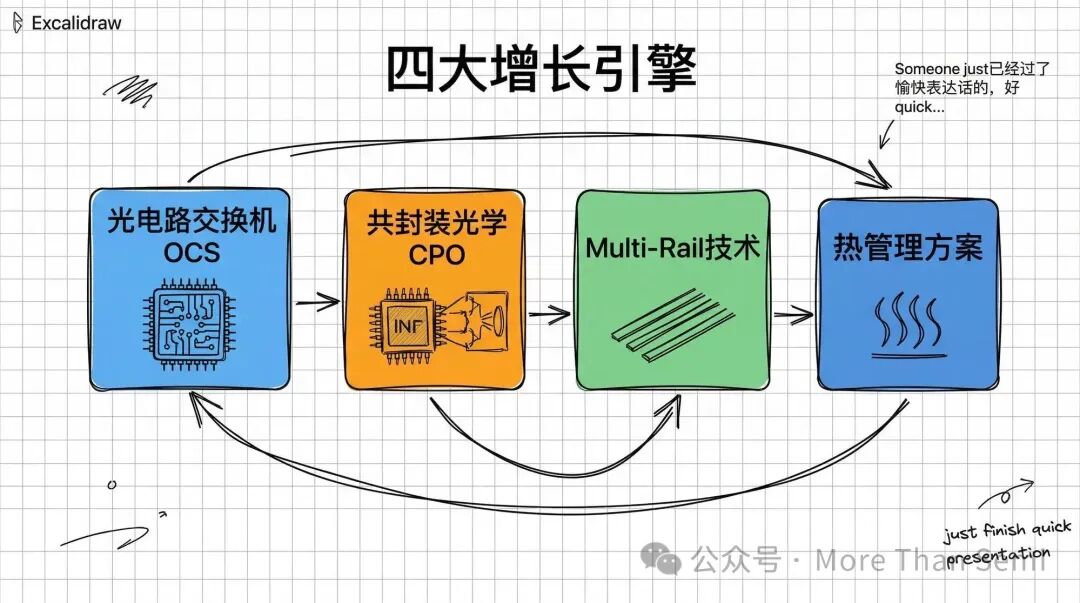

他们押注了四个新方向,每一个都不是 PPT 上的概念,而是今年下半年到明年就能看到真金白银的产品。这四个方向加起来,能再带来 200 多亿美元的增量市场。更关键的是,这些新业务的毛利率都比传统业务要高。

让我们一个一个说。

OCS:用软件重新布线的数据中心

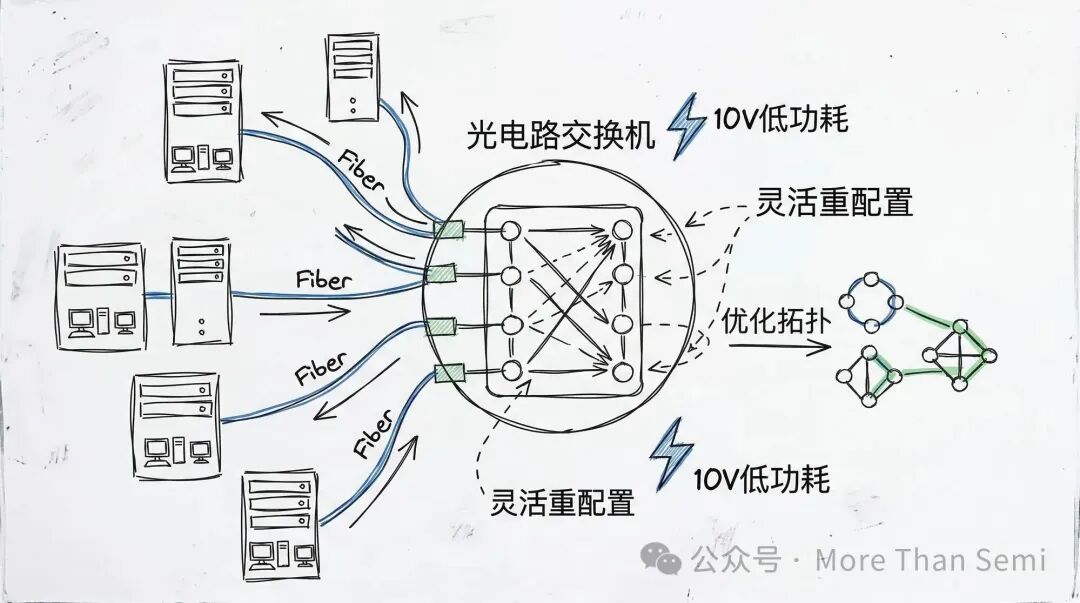

光电路交换机(OCS)这个东西,一年前 Coherent 觉得市场大概 20 亿美元,现在他们把这个数字改成了 40 亿。为什么翻倍?因为用途比想象中多太多了。

最初大家想的是用 OCS 替换传统的脊叶交换机,但现在发现它能做的事情远不止这些。训练不同的 AI 模型需要不同的网络拓扑,以前你得拔线重插,现在只要发一条软件指令,OCS 就能帮你把光纤重新连接成最优的结构。GPU 利用率不够?调整拓扑。某个机架出故障了?瞬间切换到热备份机架。

Coherent 的技术路线跟别人不太一样。大部分厂商用 MEMS(微机电系统),需要 100-200 伏的驱动电压,而他们用液晶技术,只要 10 伏就够了。液晶分子转个方向,光路就变了,简单可靠。

他们现在已经给 10 多家客户供货了,正在开发 512×512 端口的大型交换机。这个市场今年就在快速起量。

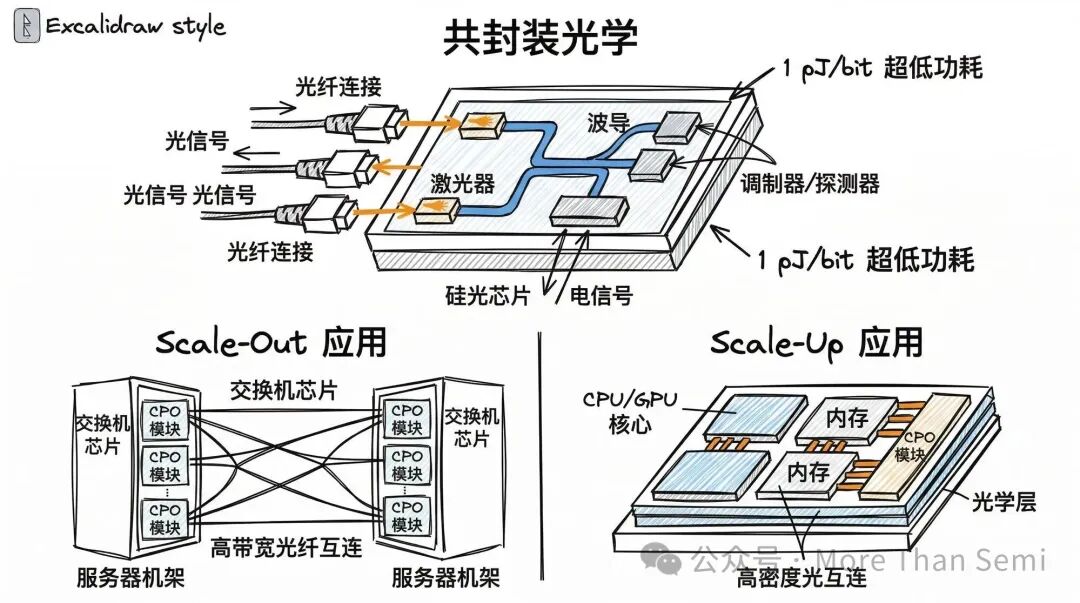

CPO:把光学器件直接装到芯片上

共封装光学(CPO)是个更大的故事。到 2030 年,这块市场预计有 150 亿美元,而且 Coherent 在这里面能卖的东西特别多——硅光芯片、VCSEL 激光器、光引擎、外置激光源、隔离器、热电冷却器,甚至连里面用的棱镜微透镜阵列和保偏光纤都是他们自己做的。

为什么要把光学器件封装到芯片上?答案还是功耗和带宽。当数据速率高到一定程度,哪怕只有几米的距离,光学传输也比电信号更省电。现在数据中心机架内部(Scale-Up 网络)还是 100% 用铜线,但这个局面马上就要变了。

Coherent 在 OFC 上展示了三种不同技术路线的 CPO:

- 硅光基的 CPO,支持 6.4 Tbps

- VCSEL 基的 CPO,功耗低到 1 皮焦耳/比特,比硅光还要省 4-5 倍

- 业界首个 InP 基的 CPO,集成了半导体光放大器

时间表也很明确:今年下半年,Scale-Out 场景的 CPO 就会开始产生收入;到明年下半年,Scale-Up 场景的 CPO 也会跟上。这不是遥远的未来,而是几个月后就要发生的事。

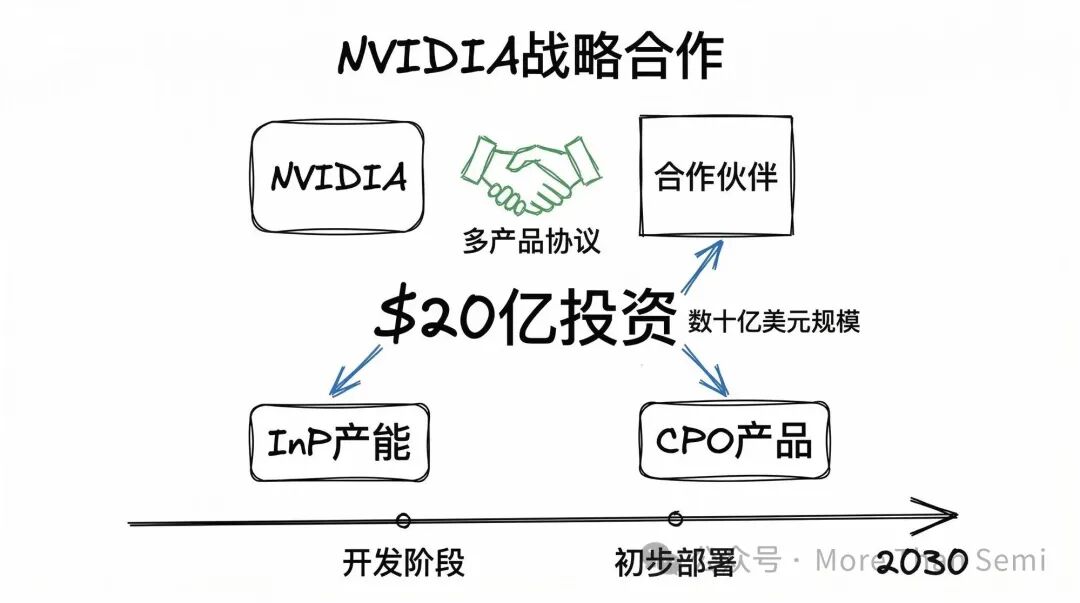

NVIDIA 的 20 亿美元投资意味着什么

具体来说,是扩 InP(磷化铟)晶圆的产能。InP 是制造高速激光器的关键材料,Coherent 是全球第一家把 6 英寸 InP 晶圆投入量产的公司。他们在德州 Sherman 的工厂已经开始生产了,瑞典和瑞士的工厂也在安装 6 英寸产线。

为什么要从 3 英寸升级到 6 英寸?因为单条 6 英寸产线的产能是 3 英寸的 4 倍以上。而且用 6 英寸晶圆可以上更先进的工艺设备,良率更高,成本更低。

时间表是这样的:今年底,Coherent 的 InP 产能会翻一倍;到明年底,再翻一倍。也就是说,从现在到 2027 年底,总产能会变成现在的 4 倍。到今年底,他们的产能会有一半来自 6 英寸产线。

Multi-Rail:在同样的空间里塞进 4 倍的流量

超大规模数据中心运营商面临一个很现实的问题:光纤线路上的流量需求在疯长,但放大器机房的空间和供电容量是固定的。你不可能每次扩容都去盖新机房。

Multi-Rail 技术就是来解决这个问题的。简单说,它能让你在同样的物理空间和功耗约束下,处理 4 倍的流量。怎么做到的?用阵列式放大器,配合四芯片泵浦技术——把 4 颗激光芯片封装在一个模块里,每颗输出 700 毫瓦。

这套系统还集成了多端口光信道监测器和光时域反射仪,可以实时监控光纤的健康状况。

Coherent 说这个产品明年上半年就会开始出货。对于那些光纤线路已经铺好、但需要持续扩容的运营商来说,这是个很实用的方案。

热管理:从散热到发电

这是个很容易被忽略但其实很有意思的方向。现在的 GPU 功耗动不动就上千瓦,散热是个大问题。Coherent 有一种叫 Thermadite 的专有材料,是金刚石和碳化硅的复合陶瓷,导热效率是铜的两倍。

但更酷的是,他们的热电冷却器可以反向运行——把数据中心的废热转化成电能。虽然转换效率不会特别高,但考虑到数据中心每天产生的热量规模,哪怕回收一小部分也是可观的节能。

这块业务预计到 2030 年能做到 20 亿美元规模,明年下半年开始贡献收入。Jim Anderson 在 Q&A 环节提到,这可能会成长为一个 10 亿美元级别的产品线。

关键是,这种材料技术很难被逆向工程。它是 Coherent 在工业应用领域积累了几十年的“秘方”,现在拿来用在数据中心里。这种技术护城河比单纯的产品设计要深得多。

产能扩张:从 3 英寸到 6 英寸的跨越

Coherent 现在运营着 4 座 InP 晶圆厂,到目前为止已经出货了超过 5 亿颗 InP 器件。他们的产品线覆盖很广:

- 高速 EML 和 DML 激光器,支持 400G/lane

- 硅光用的 CW 激光器,正在开发 400 毫瓦的高功率版本

- VCSEL 激光器阵列,单通道速率达到 200G

德州 Sherman 工厂是全球第一个实现 6 英寸 InP 量产的工厂,这是个不小的技术突破。半导体行业从 8 英寸升级到 12 英寸用了很多年,光通信行业从 3 英寸到 6 英寸的跨越同样不容易。

但一旦跨过去,好处是显而易见的。除了产能翻倍,更重要的是可以用上更先进的制程设备,良率和一致性都会提升。这对于 CPO 这种需要大规模量产的应用来说至关重要。

时间表:这些不是概念,是今明两年的现实

最后把时间节点再梳理一遍,因为这些日期真的很近:

2026 年(今年)

- 下半年:CPO Scale-Out 开始产生收入

- 年底:InP 产能完成第一次翻倍,6 英寸产线占比达到 50%

- 全年:OCS 持续快速出货

2027 年(明年)

- 上半年:Multi-Rail 技术开始出货

- 下半年:Scale-Up CPO 开始量产,热管理方案开始贡献收入

- 年底:InP 产能完成第二次翻倍

2030 年

- CPO 市场规模达到 150 亿美元

- 热管理市场达到 20 亿美元

- 与 NVIDIA 的多产品协议持续执行

这些不是五年后的愿景,而是今年下半年到明年就要陆续落地的产品。这也是为什么 Jim Anderson 说 Coherent 正处在一个“拐点”——多个新业务同时起量,而且都是高毛利的方向。

为什么是 Coherent?

在 Q&A 环节,有人问了个很直接的问题:市场上做光模块的公司那么多,为什么 Coherent 能拿到这些机会?

Jim Anderson 的回答提到了三点:技术广度、制造规模、还有材料护城河。

技术广度是说,Coherent 可能是业内产品线最全的公司。从最上游的 InP 晶圆、各种激光器,到中游的硅光芯片、光引擎,再到下游的完整模块,他们都能做。这种垂直整合能力在 CPO 时代特别重要,因为客户需要的不是单个器件,而是整套解决方案。

制造规模就不用多说了,4 座晶圆厂,6 英寸产线,今明两年产能翻 4 倍。这种扩产速度和决心,不是每家公司都能做到的。

材料护城河是最有意思的一点。像 Thermadite 这种专有材料,是在工业应用领域摸索了几十年才开发出来的,配方和工艺都是高度保密的。这种东西你没法通过逆向工程复制,也没法短时间内追上。这是真正的技术壁垒。

从这场发布会能看出来,光通信行业正在经历一个很有意思的阶段。以前光模块主要用在数据中心的长距离连接上,现在开始往机架内部渗透;以前光学器件是独立的模块,现在要直接封装到处理器上;以前数据中心的废热就是浪费掉,现在可以转化成电能。

当然,计划是一回事,执行是另一回事。今年下半年 CPO 能不能顺利起量,明年 Multi-Rail 的客户接受度如何,6 英寸产线的良率爬坡会不会遇到问题——这些都需要时间来验证。

评论区

登录后即可参与讨论

立即登录