当前,全球存储芯片市场正处在由人工智能(AI)需求引爆的“超级周期”之中。自2025年以来,DRAM与NAND Flash内存价格持续飙升,供给严重短缺已成为行业共识。然而,在这场全行业狂欢的背后,来自韩国半导体界资深人士的预警声正在响起。

5月19日,在韩国国家工程院第285届NAEK论坛上,三星电子设备解决方案部门常任顾问、三星半导体(DS)部门前总裁庆桂显(Kye-hyun Kyung)抛出了一个打破市场乐观预期的观点:随着中国企业积极扩大产能,全球存储芯片的供应格局或将迎来剧变,内存价格有望在明年下半年或2028年上半年出现显著下跌。

AI算力引爆“超级周期”,内存价格飙升至历史高位

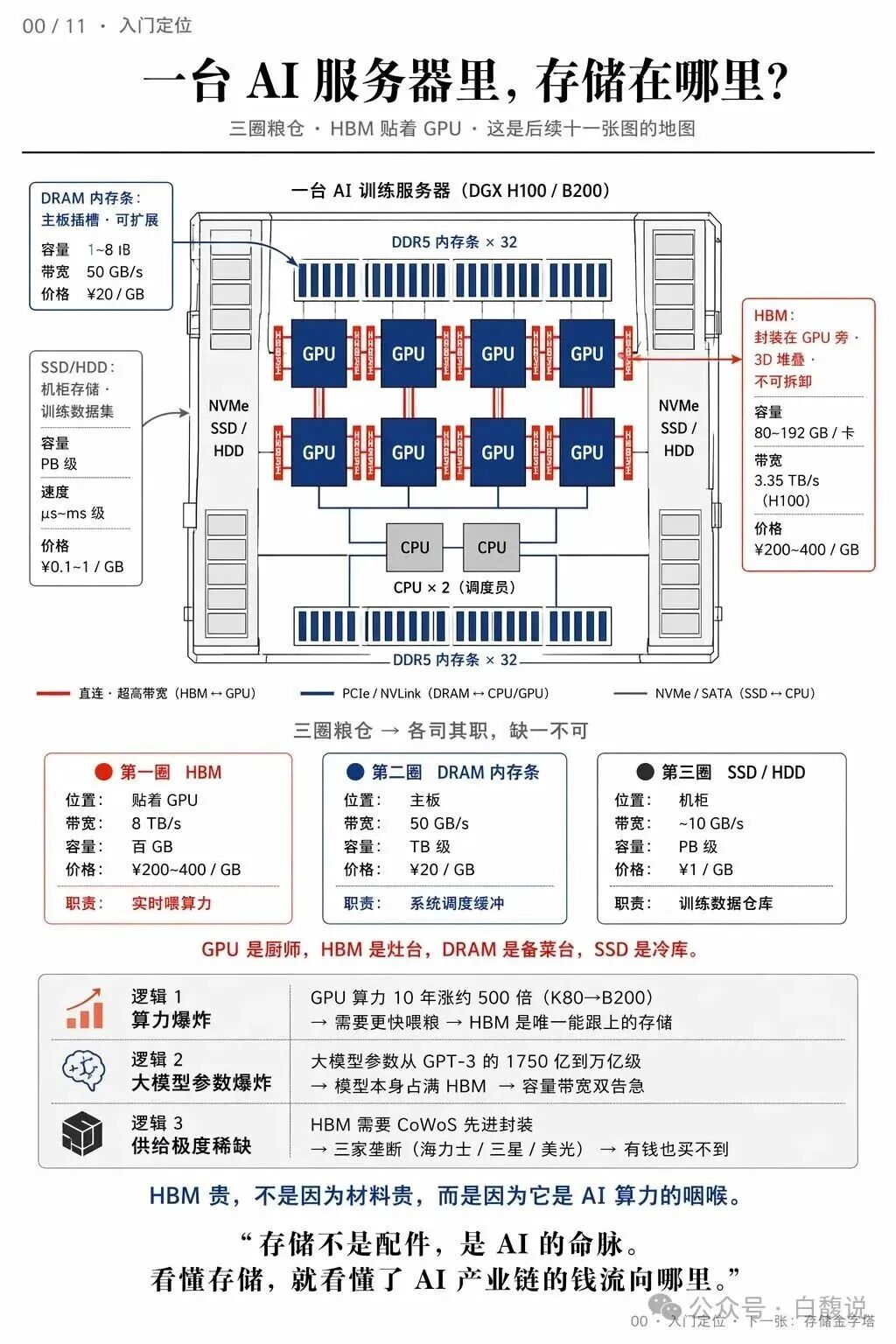

由生成式人工智能引发的算力革命,正以前所未有的力度推动着对高性能存储芯片的需求。单台AI服务器的内存需求是传统服务器的8到10倍,而作为AI加速器核心组件的高带宽内存(HBM)更是“一芯难求”。

这种爆炸性的需求直接反映在价格上。据德国科技媒体3DCenter报告,截至2026年5月,德国市场DDR5内存芯片的价格与2025年7月相比暴涨了414%。TrendForce等机构的数据显示,部分季度的服务器DRAM合约价环比增长甚至达到80%至90%。全球存储芯片的库存水平已降至历史低位,SK海力士等主要厂商的库存仅能维持四周左右。

为了抢占高利润的AI市场,三星、SK海力士、美光三大巨头将绝大部分先进制程产能转向了HBM和企业级DDR5的生产。这种产能的结构性转移,直接导致了消费级内存市场的供给萎缩,上演了一轮“史诗级”的上涨。

中国企业扩产成关键变量,供需拐点或将提前到来

然而,在市场一片看涨声中,庆桂显指出,本轮内存价格的疯狂上涨,在很大程度上反向推动了中国企业进行大规模的芯片制造产能扩张。目前,无论是全球调研数据还是产业内部的交流,都指向同一个趋势——中国企业正在激进地扩大生产。如果这些扩产投资顺利落地,市场将很快迎来大量新增供应,从而迫使过热的内存价格回归理性。

长江存储和长鑫存储是其中的关键变量。长江存储正在大力推进其位于武汉的生产基地扩产,备受关注的武汉第三座工厂预计将在2027年投产,规划月产能高达15万片。随着新产能的释放,多家机构预测长江存储的全球NAND市场份额在2027至2028年有望达到15%甚至更高。

长鑫存储的扩产步伐同样迅猛。公司计划在2026年提升6至7万片的月产能,并在上海临港建设新的DRAM和HBM工厂,该工厂计划于2027年投产,规划产能将是合肥基地的两到三倍。有分析预测,到2027年长鑫存储的全球DRAM市场份额有望提升至13.9%。

值得一提的是,这两天,长江存储和长鑫存储相继启动IPO上市,将为扩产提供充裕的资金支持。

行业预测显示,到2027年底,全球硅晶圆制造能力可能达到每月600万片,其中增量主要来自中国。庆桂显警告称,供应的激增极易将目前的“芯片荒”迅速扭转为严重的供过于求。

全球巨头扩产节奏分化,美光激进与韩厂克制并存

事实上,除了中国厂商的崛起,全球各大存储巨头的扩产计划也在悄然改变着未来的市场版图。面对AI带来的历史性机遇,几大巨头的策略呈现出明显的分化。

三星和SK海力士目前表现出明显的“战略性克制”。由于经历过误判需求导致巨额亏损的惨痛教训,这两家韩国巨头在通用DRAM产能的扩张上显得异常谨慎。三星内部已激活“预警机制”,其新建的平泽P5工厂预计要到2027年或更晚才能全面量产,而聚焦高带宽内存的第五座工厂更是计划于2028年之后投产。SK海力士虽然将龙仁新厂的建设提前至2027年初完工,但整体基调依然是基于“实际需求而非乐观预期”来决定扩张步伐。

相比之下,美光科技的策略则更为激进。美光正在大幅扩建其位于美国爱达荷州、纽约州以及新加坡的DRAM和HBM生产线,并计划收购力积电的一座工厂以加速产能释放。考虑到晶圆厂约两年的建设周期,美光的大量新增产能预计将在2028年左右集中涌入市场,这无疑加剧了业界对彼时可能出现供应过剩的担忧。

繁荣下的隐忧:资本回报率下滑与韩国生态短板

在分析市场供需的同时,庆桂显还提出了一个需求侧的变量。他认为,如果当前疯狂投入AI基础设施的大型科技公司(如亚马逊、微软、谷歌等云服务提供商)的资本支出回报率开始下降,可能会导致它们放缓投资步伐。这将直接影响对服务器内存、HBM等高端产品的需求,从而为市场降温。这是一个更具前瞻性的观察,触及了本轮AI热潮的可持续性问题。

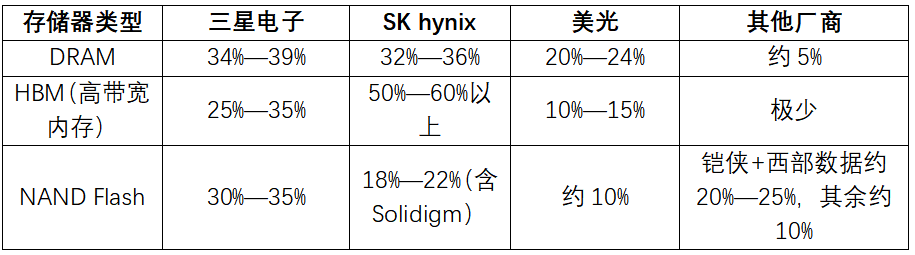

此外,庆桂显还指出了韩国半导体产业生态存在的短板。尽管三星和SK海力士在全球DRAM市场占据了绝对优势(份额超70%),但在芯片设计(Fabless)环节,韩国的话语权极其微弱,仅占全球市场的1.5%。与拥有从设计到制造“全栈模式”的中国台湾地区相比,韩国缺乏完整的半导体生态系统。庆桂显强调,韩国必须积极向“深科技”强国转变,扩大在无晶圆厂芯片设计领域的份额,并自主研发包括存储器、系统半导体及自主人工智能在内的先进技术,才能在未来与中美两国的竞争中保持核心竞争力。

从2025年到2026年初,内存价格经历了罕见的飙升。然而,半导体行业固有的周期性规律从未消失。随着全球产能的逐步释放和中国厂商的强势入局,2028年前后极有可能成为这轮“内存超级周期”的转折点。

评论区

登录后即可参与讨论

立即登录