正如EEPW之前多篇文章提及的趋势,随着中国内地股市对半导体IPO的要求越来越严格,以及资本投资半导体的热情略有消退,本土半导体公司从2025年下半年开启了赴港上市新高潮,多家公司选择港股作为首次IPO的交易地之外,更有超过10家已经在国内上市的公司选择赴港再次上市扩展国际融资新渠道。

为了更好地提升对国内半导体公司的吸引力,最近香港交易所(港交所)推出两项科技与半导体相关指数,其中包括与韩国交易所联手打造的首只联合品牌基准指数,旨在打造 “流动性飞轮” 效应。这两项指数分别为“港交所科技及美国科技100指数”与“港交所–KRX(HKEX-KRX) 半导体指数”,已授权五家中国资产管理公司的香港子公司,用于发行全新交易所交易基金(ETF)。

港交所在4月13日的公告中表示,两项基准指数为全球及区域科技主题提供精准且多元化的投资敞口。港交所行政总裁陈翊庭(Bonnie Chan)称,此举是港交所致力于构建 “由交易所主导、支持产品创新与市场发展的指数生态圈” 的重要一环。她表示:“通过扩充自有指数与联合品牌基准指数产品线,并聚焦科技领域投资机遇,我们致力于打造流动性飞轮。”

-

港交所科技及美国科技100指数:追踪港交所科技100指数全部成分股,以及纳斯达克上市的100家最大科技公司表现。

-

港交所-KRX半导体指数(与韩国交易所联合品牌):追踪韩国交易所半导体 15 大指数成分股,以及可通过沪深港通渠道在内地分销的香港上市半导体企业。

上述指数已授权给以下机构:

-

博时基金(国际)有限公司

-

大成国际资产管理有限公司

-

易方达资产管理(香港)有限公司

-

广发国际资产管理有限公司

-

华泰金融控股(香港)资产管理有限公司

这些内地资管机构的香港子公司,将推出以该等指数为跟踪标的的ETF产品。

港交所 - KRX半导体指数的设立,将会成为美国市场之外首个以半导体为主题的股票指数,尤其是鉴于日本半导体企业股市表现不佳,未来容纳中国大陆和韩国主要半导体企业的“港交所 - KRX半导体指数”的将成为代表亚洲半导体发展的最直观晴雨表,这个指数的设立很有可能再次激励优秀的中国本土半导体企业赴港上市或者二次上市。

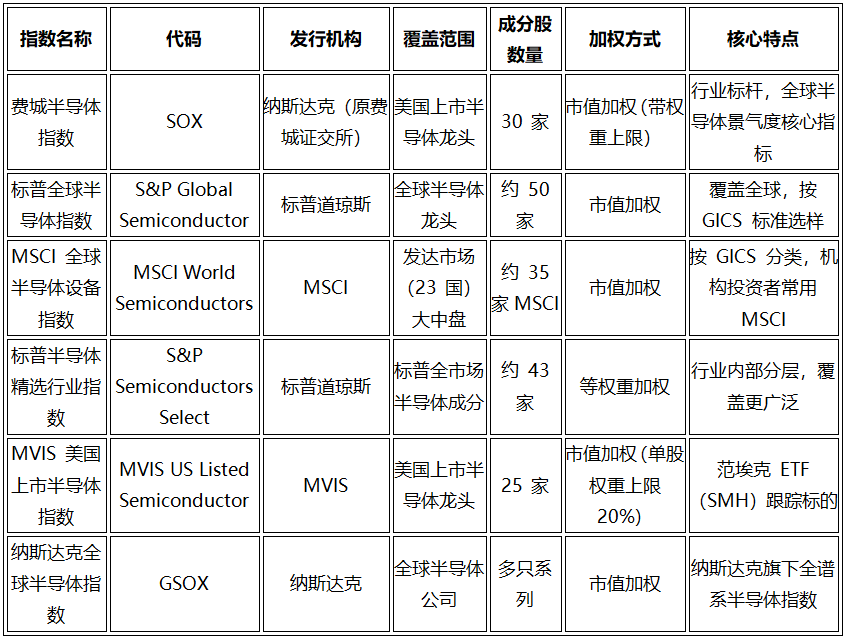

表1 美国半导体概念核心指数一览与关键差异

据港交所的公开介绍数据,HKEX-KRX半导体指数的统计规则是:约60%权重为港股通范围内的香港上市半导体公司,40%为韩国KRX半导体15龙头(三星、SK 海力士等),覆盖晶圆代工、设计、设备、存储全链条,形成中国半导体设计、制造与韩国存储厂商组成的全球半导体新风向标。与之对应的HKEX 科技及美国科技 100 指数则是覆盖港股科技 100 + 纳斯达克科技 100,对接全球科技定价主线,提升港股科技板块估值锚定能力香港交易所。

HKEX-KRX半导体指数的设立,将会进一步提升港交所对半导体企业的吸引力以及资本市场对港股公司的关注度。在流动性红利方面,优秀的港股上市公司肯定会竞争被纳入指数的资格,因为一旦被纳入指数,就会获得被动资金增持,同时提升估值与成交改善,形成上市→入指→增配正向循环。港交所为了提升HKEX-KRX半导体指数的吸引力,之前就开设了18C 特专科技通道 + 保密递表 + 同股不同权松绑,适配半导体高研发、长周期、暂未盈利特征,上市门槛与流程更友好。

对国内半导体公司来说,未来港股将成为吸引力不弱于A股的资本融资市场,而对于国际化需求旺盛的中国本土半导体公司来说,香港无外汇管制、融资对接全球机构,同时港股通承接内地长线资金,兼顾国际化与本土支持,虽然短期内的估值可能不如A股市场,但对国际化需求更为迫切的国内优秀半导体上市公司来说,登陆港股对其国际化进程的推动作用是国内股市无法给予的。

HKEX-KRX半导体指数的推出不是简单产品扩容,更是港交所战略转型的关键一步,港股从 “金融地产主导” 转向硬科技 + 半导体主场,板块估值体系向研发壁垒、市占率、国产替代进度倾斜,匹配半导体核心逻辑。另一方面,半导体指数将直接提升中国半导体企业港股上市的流动性、估值、融资效率,叠加 18C、同股不同权、保密递表等制度红利,港股将成为未来 2-3 年中国半导体企业最友好、最具确定性的海外上市主场。预计该指数推出之后,半导体产业链企业将成为港股IPO 第一大科技赛道,设计、设备、材料、特色工艺公司密集上市,打造规模直逼纳斯达克的全球半导体资本集群第二极。

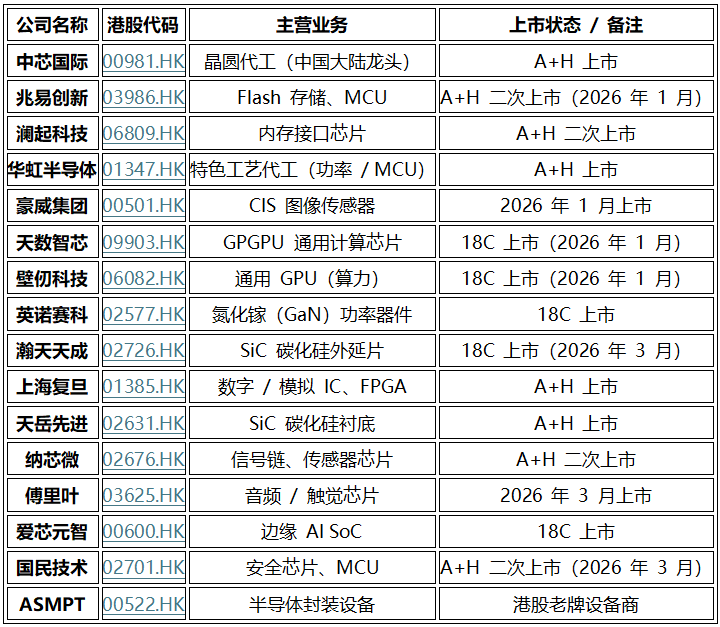

表2 部分已在港股上市的中国大陆半导体企业(按总市值排序,数据截至 2026-04-15)

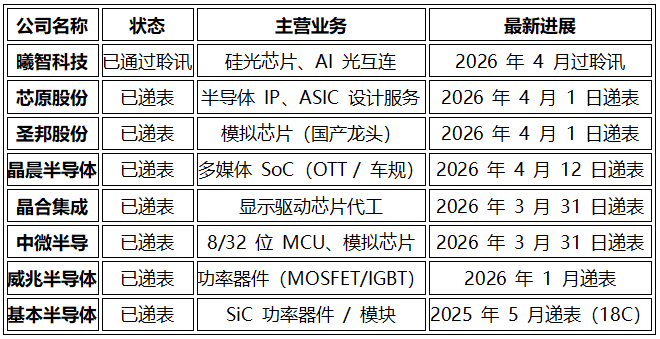

表3 拟在港股上市(已聆讯 / 已递表)的中国半导体企业(截至2026年4月中旬,18C特专科技通道为主)

评论区

登录后即可参与讨论

立即登录