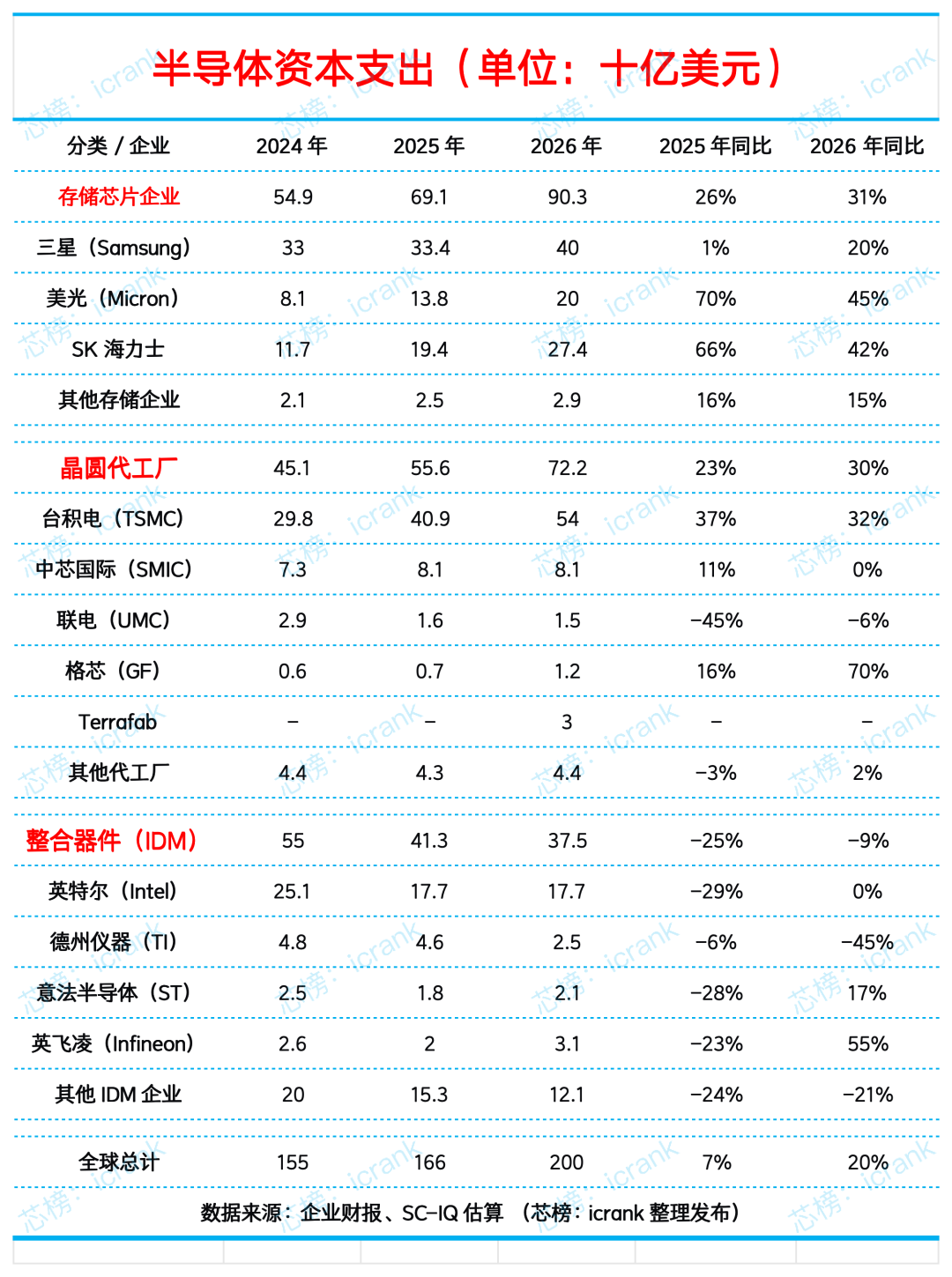

亚洲需要更多晶圆厂

SEMI表示,尽管受中东危机、贸易不确定性及原材料短缺影响,半导体需求激增势头仍将持续;受AI数据中心推动,今年全球半导体销售额预计达1万亿美元,2035年将翻倍至2万亿美元。地缘政治风险今年难抑行业繁荣,但原材料短缺可能影响长期前景,各国正解决关键矿物及溴、氦等关键气体的短缺问题,其中氦气因中东局势3月价格大幅上涨,溴也面临短缺风险。

SEMI首席执行官建议:东南亚未来十年多建半导体制造厂,降低供应风险;预计到2029年亚洲新增64座晶圆厂中,仅6座位于东南亚,其余主要集中在中国大陆和中国台湾地区。

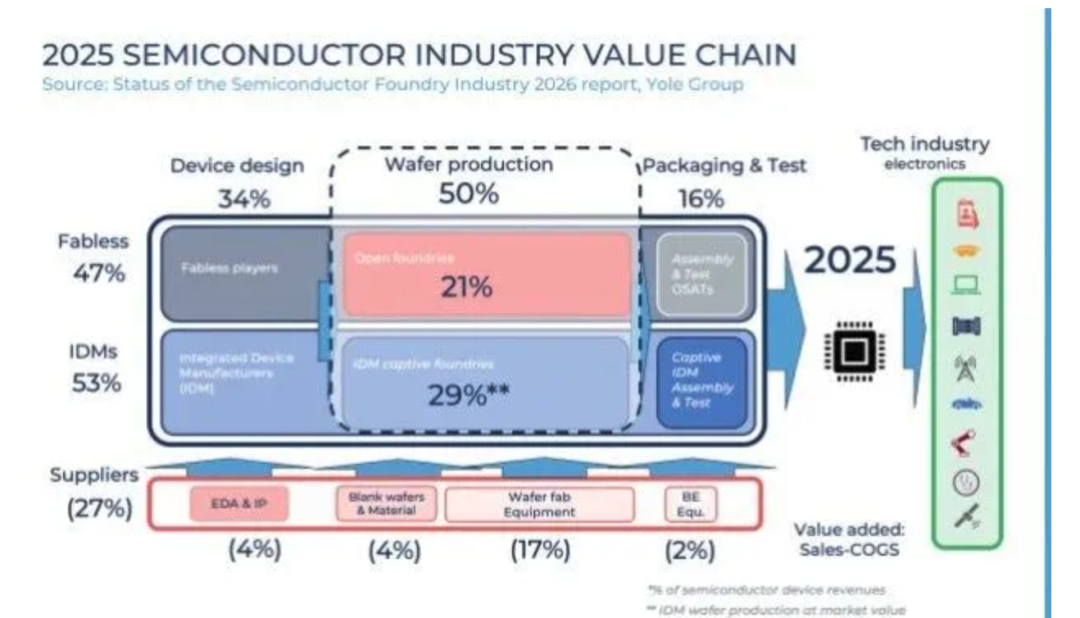

Yole Group报告显示,2026年全球半导体代工市场规模将达4020亿美元。关于晶圆代工存在三大误解:

1. 先进节点定义不一,台积电在量产3纳米制程(尖端技术)中占约95%份额,三星、英特尔暂难匹敌,2纳米制程过渡将成关键转折点。2025年全球晶圆代工供应中,中国台湾占35%,韩国18%,中国12%,2031年前行业复合年增长率预计6.7%。

2. 晶圆代工分为47%的开放式代工(台积电占72%)和53%的自研晶圆代工(IDM),若计入后者,台积电全球份额约34%,主导但非垄断。

3. “中国半导体落后10-15年”的说法过于笼统,中芯国际等已实现7纳米制程(相当于台积电2019年水平),支撑华为重夺中国5G手机市场领先地位;半导体产业高度依赖全球协作,各地区在价值链中均有关键贡献。

2025年半导体价值链中,晶圆生产占行业增加值50%,晶圆制造设备供应商占17%。当前半导体产业是全球协作成果,相互依存是其发展基石。

评论区

登录后即可参与讨论

立即登录