全球半导体行业正经历重大变革,分析师称之为“存储器大转型”。2026年伊始,市场呈现两极分化:AI驱动的基础设施领域蓬勃发展,而消费电子市场则面临供应短缺和价格上涨的困境。

这种分化源于硅晶圆产能分配的巨大转变。高利润的AI组件,尤其是高带宽内存(HBM),挤占了原本用于笔记本电脑、智能手机和游戏机芯片的产能空间。

超级周期的经济效益

对于全球领先的存储器制造商——SK海力士、三星电子和美光科技而言,AI的蓬勃发展引发了一个以价值而非数量为优先的盈利“超级周期”。

在消化了2023年的库存积压后,这些公司已将生产重心转向HBM和企业级DDR5,这两类产品对生成式AI模型至关重要。

这种转变背后的财务逻辑十分充分。PC内存模块利润微薄,而先进服务器级内存模块的利润率如今高达75%,甚至超过了许多AI加速器。因此,三大厂商的HBM产能实际上已售罄。仅美光一家就预计其2026年第二季度的毛利率将达到68%。

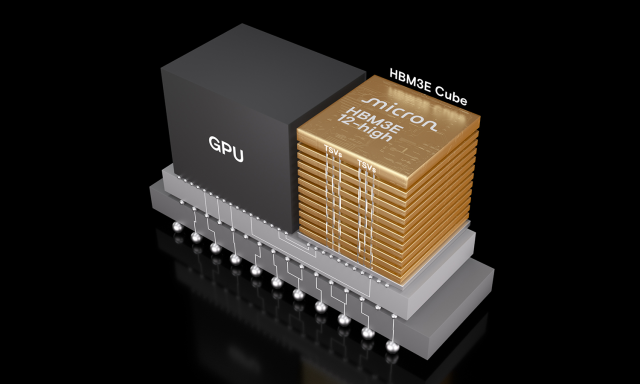

这种短缺不仅是需求问题,也与芯片制造方式有关。行业数据显示,由于芯片尺寸更大且垂直堆叠导致良率较低,HBM3E所需的晶圆面积约为标准DDR5的三倍(图1)。

图1:适用于AMD Instinct MI350的HBM3E 36GB 12位显存解决方案。(来源:美光)

由于晶圆制造数量有限,且扩充产能需耗时数年,每一片用于AI内存的晶圆都意味着可用于普通芯片的晶圆减少。这导致惠普、戴尔和联想等公司面临晶圆短缺。

IDC分析师指出:“这是一场零和博弈:分配给英伟达GPU的每一片HBM堆栈晶圆,都意味着中端智能手机的LPDDR5X内存模块或消费级笔记本电脑的固态硬盘(SSD)少了一片晶圆。”

2026年消费电子价格将上涨

这种支出模式的转变可能导致消费者和企业IT部门面临更高的成本。十多年来,科技行业一直依靠更便宜的内存来改进设备而无需提价,但这一时代似乎即将终结。

据《金融时报》报道,主要PC制造商的高管们正在发出警告。戴尔科技首席运营官Jeff Clarke警示投资者,公司“从未见过成本以如此速度增长”。同样,全球最大PC制造商联想集团首席财务官程文森也承认,公司目前正在“囤积内存芯片和其他关键组件”,以应对供应短缺。

这种囤积行为加剧了供应紧张并推高了价格。分析师表示,到2026年初,DRAM平均价格可能上涨50%至55%;由于制造商会将额外成本转嫁给消费者,消费电子产品价格涨幅可能高达20%。

表1基于行业供应链报告,展示了2026年市场的预期格局。

表1:2026年市场的预期格局。

AI PC的悖论

业界正面临所谓的“AI PC悖论”。制造商希望销售能本地运行AI模型的新型电脑以提升销量,但这些电脑通常需要16GB至32GB的大内存才能流畅运行。然而,正是这种需求趋势,使得制造这些电脑所需的内存变得更加难以获取。

随着内存成本飙升至PC总生产成本的18%,一些模块化电脑品牌为避免囤积风险,已停止销售单个组件,这减缓了升级周期。IDC预测,到2026年,受高昂零部件成本影响,许多消费者和企业将难以负担“AI PC”,导致PC出货量可能下降9%。

无奈之举与地缘政治格局的转变

为确保产能而展开的争夺,催生了意想不到的合作关系,并加剧了地缘政治紧张局势。据EE Times的Majeed Ahmad报道,总部位于美国的美光科技(Micron Technology)正与中国台湾的力积电(PSMC)商讨一项潜在交易。由于美光自身工厂产能已满,该公司希望利用力积电的12英寸晶圆厂产能来满足旺盛的市场需求。这表明企业为获取更多生产空间愿意付出多大努力。

与此同时,中国正试图利用这一短缺局面。中国最大的存储器制造商长鑫存储(CXMT)计划进行42亿美元的IPO以扩大产能。西方公司专注于高端AI产品,而长鑫存储的目标是供应常规存储器市场,这可能会改变旧款DDR4和LPDDR5芯片的价格。

然而,地缘政治紧张局势使情况变得复杂。字节跳动和阿里巴巴等中国科技公司也在囤积芯片。字节跳动计划在2026年投资近230亿美元用于AI基础设施建设,现在购买芯片是为了应对未来可能出台的监管规定。这种提前采购加剧了全球芯片短缺,因为原本应流向其他亚洲电子公司的芯片被抢购一空。

供应链再次陷入混乱

2026年可能是半导体供应链的转折点。该行业正在转变优先事项:如今每片晶圆的价值更多地取决于它对AI模型训练的支持程度,而非它能生产多少消费产品。

对于微软和Meta这样的大公司来说,签署数十亿美元的供应协议是保持AI领域竞争力的代价。而对于消费者而言,廉价且充足的内存时代已经结束。

“AI税”如今已成为一项实实在在的成本,不仅体现在软件订阅费用上,也体现在全球每台笔记本电脑和智能手机的零部件价格上。随着越来越多的硅被用于数据中心,我们的个人设备最终也变得更加昂贵。

评论区

登录后即可参与讨论

立即登录