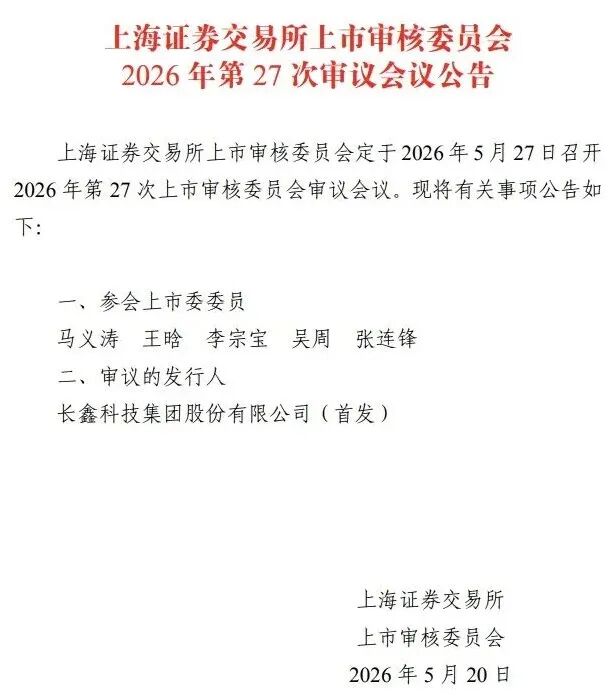

2026 年 5 月 17 日,长鑫科技集团更新科创板招股说明书,拟募资 295 亿元冲刺上市,这是科创板史上第二大 IPO,仅次于中芯国际。作为国内唯一、全球第四的 DRAM 原厂,长鑫科技从连年亏损到业绩爆发,从技术追赶向高端突破,其 IPO 之路不仅是企业成长的里程碑,更是中国半导体存储产业打破海外垄断、实现自主可控的关键一步。

长鑫科技成立于 2016 年,深耕 DRAM 研发、设计与制造,在合肥、北京布局 3 座 12 英寸晶圆厂,打破中国大陆无规模化 DRAM 量产的空白。全球 DRAM 市场长期被三星、SK 海力士、美光三巨头垄断,合计占据超 90% 份额。而长鑫科技异军突起,2025 年第四季度全球市占率达 7.67%,成为全球第四大 DRAM 厂商,扛起国产存储替代大旗。

此次 295 亿元募资精准聚焦核心突破,全部投向 DRAM 主业。其中 75 亿元用于量产线技术升级,提升良率与产能效率;130 亿元投入 DRAM 技术升级,攻坚先进制程与 DDR5、LPDDR5 高端产品;90 亿元布局前瞻技术,重点攻克TSV(硅通孔)、3D堆叠等HBM制造工艺,发力AI核心的高带宽存储前沿领域。这一资金规划既立足当下产能扩张,又瞄准 AI 时代存储需求,直指高端市场突破,助力长鑫缩小与国际巨头的技术代差。

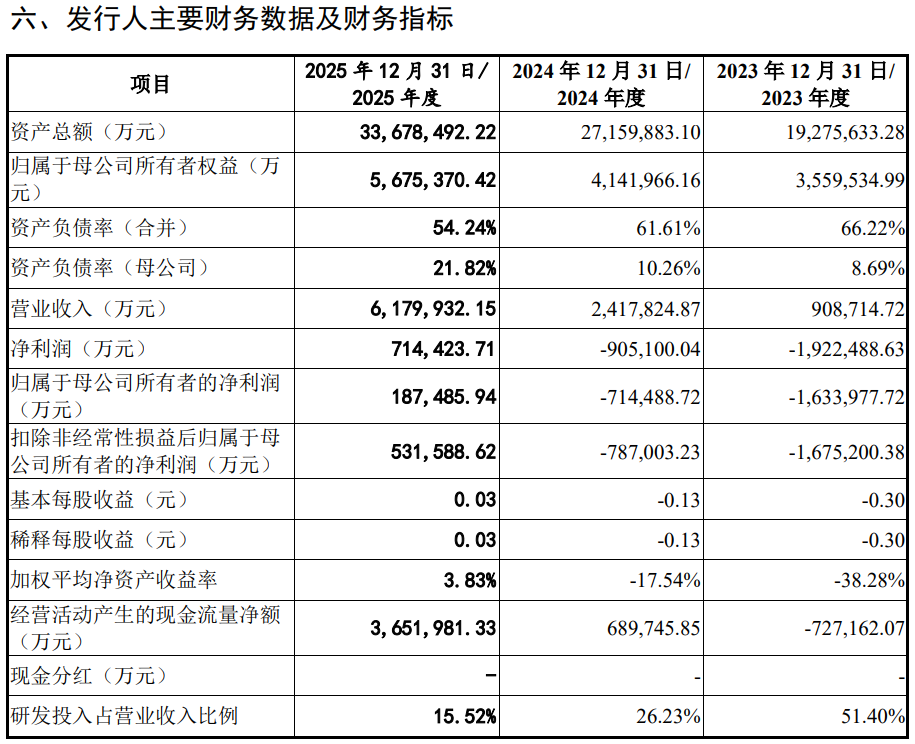

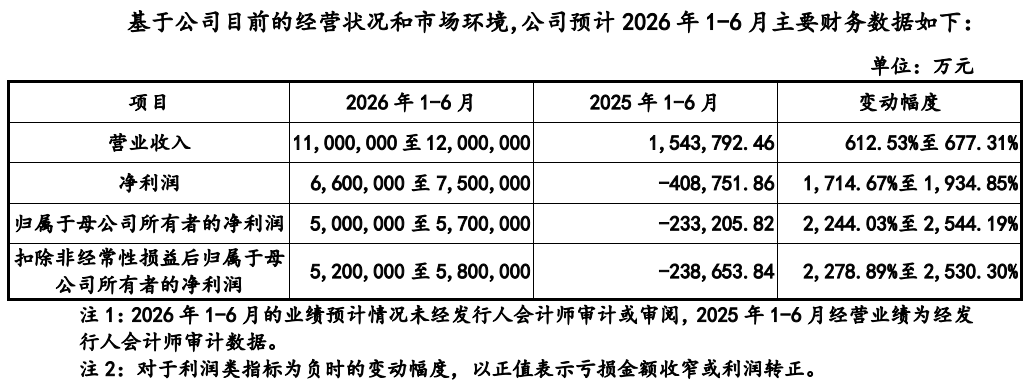

财务数据的 “深 V 反转” 是长鑫科技最亮眼的标签。招股书显示,2023-2025年:营收从90.87亿元增至617.99亿元;归母净利润从亏损163.40亿元转为盈利18.75亿元;毛利率从-2.19%升至41.02%(其中2025年Q3超30%,Q4跃升至40%以上);2026年第一季度:营收508亿元,同比暴增719.13%;归母净利润247.62亿元,同比扭亏为盈;2026年上半年预计:营收1100亿-1200亿元,归母净利润500亿-570亿元。

需注意:截至2025年底,公司累计未弥补亏损仍达366.5亿元,主要源于前期数百亿研发投入及晶圆厂设备折旧,短期利润需优先填补历史“窟窿”。

业绩爆发的核心源于行业红利与自身积累的共振:行业周期向上:2025年下半年起,AI算力需求爆发,DRAM价格持续大涨,全球供不应求;自身技术突破:DDR5等高端产品占比大幅提升,产能爬坡与规模效应逐步释放;高研发投入:2023-2025年累计研发投入超200亿元,研发人员占比超30%,拥有境内外专利超6000项。

股权结构彰显国资引领、产业协同的格局。第一大股东清辉集电持股 21.67%,背后是合肥国资;长鑫集成、大基金二期、安徽省投分列二至五位,国资合计持股超 40%。同时,阿里云计算、兆易创新、美的等产业资本加持,员工持股平台合肥集鑫持股 8.37%,形成国资护航、产业联动、核心绑定的股权生态。公司无单一实控人,股权分散但治理高效,契合硬科技企业发展需求。

当然,招股书也明确提示多重风险。DRAM 行业周期性极强,价格波动剧烈,未来存在下行压力;与三星等巨头仍有 1.5-2 代制程差距,技术追赶任重道远;资本开支巨大,后续扩产仍需巨额投入;同时存在累计未弥补亏损、客户集中度较高等问题。但这些风险均是硬科技企业成长的必经之路,也是其潜力所在。

从 “卡脖子” 到全球第四,长鑫科技用九年时间完成逆袭。此次 IPO 募资 295 亿元,既是对过往积累的肯定,更是向高端存储市场发起冲锋的号角。随着产能扩张、技术升级与国产替代加速,长鑫科技有望进一步提升全球市占率,打破三巨头垄断,成为 AI 时代存储赛道的核心力量。而其上市,也将带动国内存储产业链协同发展,为中国半导体产业自主可控注入强劲动力。

评论区

登录后即可参与讨论

立即登录