全球半导体设备赛道的寡头垄断壁垒,正在持续加厚。

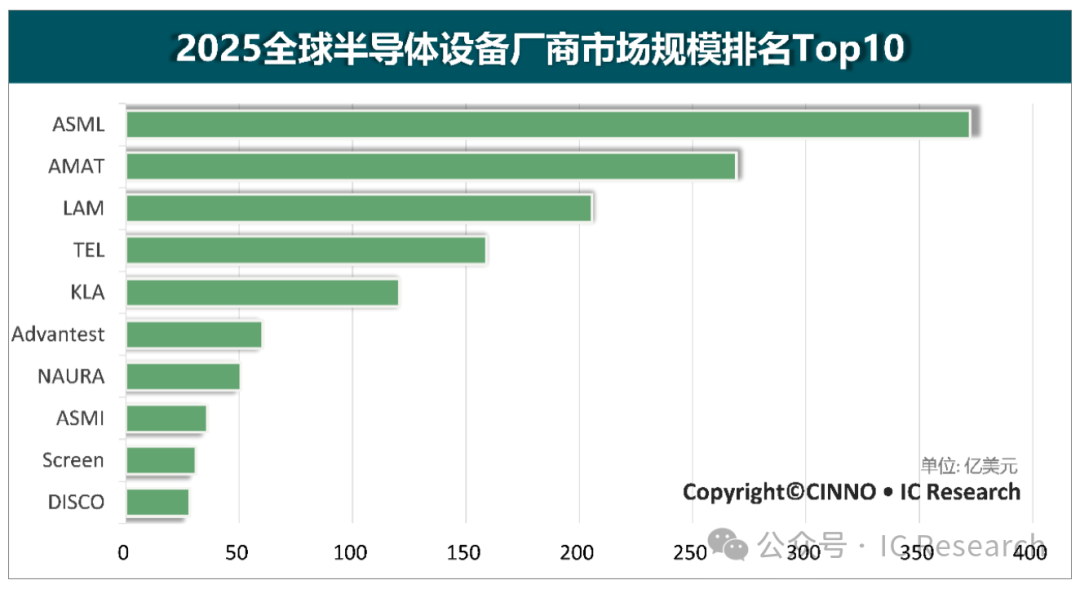

4月20日,CINNO • IC Research发布2025年全球半导体设备行业核心营收榜单,数据直观印证行业核心趋势:市场总量稳步扩容,但话语权高度向头部集中,梯队格局牢不可破,唯有国产龙头实现结构性突破。

2025年全球半导体设备营收TOP10企业核心半导体业务总营收突破1300亿美元,同比增速维持16%的稳健水平,行业基本面持续向好,但增长红利分配极度不均。值得关注的是,相较于2024年,今年十强入围阵容、前五核心排名均未发生任何变动,全球半导体设备行业已彻底进入“强者恒强、格局锁死”的存量寡头竞争阶段,新玩家跨阶突围难度陡增。

本次榜单核算秉持纯粹主业统计原则,统一采用2025年官方基准汇率换算,仅核算各家企业半导体设备核心经营性收入,完全剥离FPD显示、PCB电路板等跨界非相关业务干扰,数据真实还原各设备厂商在芯片制造核心赛道的实打实竞争力,规避多元化业务对主业实力的估值干扰,精准映射行业真实竞争底色。

最直观的行业信号,来自营收集中度数据的极致分化。2025年榜单前五龙头企业营收合计逼近1127亿美元,在十强总营收中占比高达85%。简单而言,全球半导体设备市场八成以上利润与订单,被区区五家企业牢牢把控,剩余九成市场参与者只能瓜分不足两成份额。马太效应在此赛道体现得淋漓尽致,头部企业凭借技术壁垒、客户绑定、研发规模三重优势持续虹吸市场资源,中小设备厂商及后发企业即便深耕细分领域,也难以撼动现有寡头基本盘。

| 第一梯队排位纹丝不动

稳居榜首的荷兰光刻巨头ASML(阿斯麦),依旧是行业增长核心引擎。2025年其半导体主业营收达372亿美元,同比大涨23%,领跑所有头部设备商。作为全球先进制程光刻设备的唯一核心供应商,ASML手握EUV光刻机这一不可替代的核心筹码,2025年四季度新增订单创下历史新高,先进制程芯片扩产刚需持续托举业绩增长。基于行业长期需求景气度,ASML已预判2026年增长曲线将持续上扬,光刻赛道的独家垄断地位短期内无人可撼动。

第二名美国AMAT(应用材料)营收增速明显放缓,全年营收270亿美元,同比仅微增1%。作为半导体设备领域布局最全面的综合服务商,应用材料业务覆盖除光刻外全制程芯片制造环节,但多元化布局分散主业聚焦度,叠加全球成熟制程晶圆厂扩产节奏放缓、相关出口管控政策约束,整体增长乏力。唯有DRAM存储芯片配套设备业务逆势走强,成为稳住企业基本盘的唯一支柱。

第三名美国LAM(泛林)交出亮眼增长答卷,半导体主业营收同比飙升27%。企业精准卡位刻蚀、薄膜沉积、晶圆清洗三大芯片制造核心刚需工艺,深度绑定先进逻辑制程迭代与存储芯片产能扩建双重红利,凭借细分工艺技术深耕优势,在核心制造环节持续抢占市场份额,增长动能远超行业平均水平。

第四名日本TEL(东京电子)作为日本本土半导体设备标杆企业,营收同比小幅增长2%,增长节奏稳健偏缓。企业业务贯穿半导体制造全流程,同时前瞻布局先进封装、芯片三维集成等下一代核心赛道,凭借扎实的技术积淀与稳定的客户资源,稳居全球设备行业第一梯队,始终稳固自身核心市场席位。

第五名美国KLA(科磊)业绩稳步攀升,营收同比增长18%。作为全球半导体量测与工艺检测赛道的绝对龙头,芯片制程工艺越先进,检测环节刚需性就越强。伴随先进制程迭代升级,芯片检测精度、管控标准持续提升,设备更新与新增配套需求持续释放,直接带动科磊业绩稳步走高,赛道刚需壁垒优势持续凸显。

| 第二梯队分化剧烈增速悬殊,北方华创成中国唯一硬核底牌

相较于第一梯队的稳如磐石,十强后五位企业呈现出冰火两重天的发展态势:AI红利催生增长黑马,日系企业业绩冷暖分化,中国北方华创逆势跻身第七位,成为全球十强榜单中唯一内资设备企业,也是全球半导体设备寡头格局中为数不多的新晋突破力量,国产替代进程成效肉眼可见。

第六名日本Advantest(爱德万测试)拿下十强增速冠军,业绩同比暴涨78%。本轮增长核心逻辑完全依托AI产业爆发红利,高端AI芯片、高性能SoC、HBM高带宽内存芯片复杂度持续飙升,芯片测试门槛与成本同步提升,高端测试设备刚需集中释放,直接推动爱德万测试业绩迎来爆发式增长,成为赛道最大赢家。

第七名中国NAURA(北方华创)是本次榜单最大核心看点,全年营收约51亿美元,同比大增36%。作为国内产品线最全、综合实力最强的半导体设备龙头,北方华创覆盖半导体工艺装备与高端元器件核心领域,全面适配8英寸、12英寸国内主流晶圆厂前道核心制程需求。在海外巨头长期垄断的全球核心设备赛道中,北方华创凭硬核技术与规模化出货站稳十强席位,不仅是自身发展的里程碑,更标志着国产半导体设备已具备全球核心市场竞争力。

第八名荷兰ASMI(ASM国际)营收同比增长15%,企业聚焦高精度沉积细分优质赛道,精准匹配先进逻辑芯片、存储芯片及第三代半导体功率器件制造需求,紧扣半导体产业先进化、功率化发展趋势,业绩保持稳健增长态势。

第九名日本Screen(迪恩士)为2025年十强唯一业绩下滑企业,营收同比下降10%。企业深耕半导体湿法工艺细分领域,但受成熟制程需求萎缩、细分赛道市场竞争加剧双重挤压,主业订单承压明显,成为十强梯队中唯一业绩负增长企业。

第十名日本Disco(迪斯科)营收同比增长11%,专注半导体后道切割、研磨等加工设备及配套耗材领域,依托芯片封装测试环节稳定刚需支撑,业绩维持平稳增长,守住十强末尾席位。

评论区

登录后即可参与讨论

立即登录